ETH: O Ativo com Maior Eficiência de Capital

A Concorrência no DeFi como uma corrida por eficiência de capital. O destino do ETH em ser o ativo mais eficiente no mundo.

Prezada Nação Bankless,

Quando o Ethereum foi lançado, não havia nada para se fazer com o ETH.

Mas quando o DeFi nasceu. A Maker DAO criada em 2018 permitiu que os donos de ETH tomassem empréstimos usando ETH como colateral.

Quanto mais ETH você tinha, mais poder você tinha.

O Compound foi lançado com baixa taxa de colateralização e menor penalidade de liquidez. A mesma coisa — Quanto mais ETH você tinha, mais poder você tinha.

Depois a Uniswap foi criada e toda liquidez entre pares usando ETH se tornou possível. Agora você consegueria prover liquidez e ganhar taxas de tradings com o ETH. Maior eficiência de capital.

Atualmente existem milhares de formas de se usar o ETH nas Finanças Descetralizadas — e todo dia surge também uma nova aplicação.

Então, o que tudo isso tem em comum?

DeFi é uma competição global que faz do ETH o ativo com maior usabilidade.

🙏 Patrocinador: Criptonomia — Autoridade em blockchain e tokenização de ativos. A blockchain te assegura, a Criptonomia te proporciona.

Seja uma assinante, tenha acesso aos artigos exclusivos do Bankless Brasil, garanta seu acesso à DAO.

ETH: O Ativo com Maior Eficiência de Capital

O DeFi é uma prova de concorrência por eficiência de capital, fazendo o destino do ETH ser o ativo mais capitalmente eficiente no mundo.

A Marcha por Eficiência de Capital

Caso você não tenha ouvido falar, o Ether é Ultra Sound money.

O Ethereum 2.0 não é apenas uma atualização de escala à rede Ethereum, mas também uma atualização econômica ao Ether – a moeda que protege e move a economia do Ethereum.

A combinação de proof of stake, um mecanismo de consenso que minimiza a necessidade de emitir ETH, e o EIP1559, um mecanismo que queima ETH como função da magnitude da economia Ethereum, transforma o ETH em uma unidade monetária com o que pode ser descrito apenas como ter fundamentos econômicos ‘Sci-Fi’ por trás da unidade de moeda. O Ethereum 2.0 é a atualização do protocolo que faz do ETH ‘ultra sound money’.

Mas este artigo não é sobre o ETH como ultra sound money.

Para entender o que singifica Ultra Sound temos um artigo completo sobre isso:

Ao invés disto, este artigo é sobre como o DeFi é uma prova de concorrência por eficiência de capital, e como o ETH é o ativo que mais se beneficia desta competição.

O DeFi está numa marcha implacável à eficiência capital.

Todo protocolo novo que se torna um sucesso, o faz pois foi mais eficiente em capital que a concorrência. Toda atualização de protocolo que qualquer aplicativo DeFi passou por foi em um esforço para se tornar mais eficiente em capital. No DeFi, eficiência de capital é o nome do jogo.

O Ether, como o ativo nativo do Ethereum, e assim ao DeFi, é o ativo que recebe todos os ventos de cauda desta competição. Quando o DeFi se torna mais eficiente em capital, o Ether se torna um ativo mais eficiente.

O DeFi está em uma marcha à eficiência capital, e o ETH vai receber tudo isso dela.

No Começo…

Na gênese, o Ethereum era vazio e sem forma; havia apenas o ETH.

Distribuído a 8893 endereços diferentes no bloco inicial no que pode ser chamado da ‘grande explosão do Ethereum’, o Ethereum explodiu para a existência em 30 de Julho de 2015.

O que fazer?

O que é o Ethereum?

O que é o Ether?

O que vem depois?

Assim como a internet, um grupo pequeno de nerds viam que o Ethereum seria enorme. Mas como o Ethereum impactaria o mundo ainda era apenas especulação.

O que significa ter um computador mundial único, acessível para todos? O que significa ter um ativo nativo, ETH, que o alimenta?

Os primeiros dias do Ethereum eram cheios de conceitos do que poderia ser. Não tínhamos modelos de aplicativos bem-sucedidos para usar como exemplos, então os primeiros construtores do Ethereum emularam o que funcionava no mundo Web2.

O Peepeth era uma versão do Twitter, mas feita no Ethereum. A ideia é que, com um computador resistente à censura, podíamos construir um Twitter resistente à censura, onde ninguém poderia ser silenciado ou banido/desconectado..

Parecia um primeiro passo lógico para o Ethereum: Pegar os aplicativos Web2 existentes, e colocá-los no Ethereum! É claro! Era tão simples!

Foi teorizado que usuários do Twitter migrariam ao Peepeth para acessar os benefícios da descentralização e da resistência à censura! As pessoas comprariam ETH do Coinbase ou do Gemini para que pudessem escrever Tweets ao blockchain do Ethereum, e a descentralização do Ethereum protegeria os usuários do banimento.

“Sim, é claro… é assim que o Ethereum mudará o mundo… é por isso que precisamos do ETH!”

Estas primeiras ideias para as quais o Ethereum foi otimizado estavam erradas.

Estes pensamentos de reconstruir aplicativos Web2 no mainchain do Ethereum eram comuns nos primórdios do Ethereum. Não faz praticamente nenhum sentido agora. Taxas de gás na época eram menos de 1 gwei, quando o ETH estava a menos de 10 dólares… dava pra basicamente escrever um tweet ao Ethereum de graça.

O que fazer com o seu ETH?

Imagine que você participou na pré-venda do Ethereum e é dono de 1000 ETH. Como um aplicativo como o Peepeth (o Twitter descentralizado) vai te fazer bem? Ao custo de 0.00001 ETH por tweet, você pode fazer 100 mil tweets e ainda ter 999.999 ETH sobrando.

O Peepeth não resolveu o problema de como influenciar com eficácia o saldo total de ETH que você tem.

O Ethereum precisava de aplicativos que influenciavam a quantidade de ETH que os titulares de ETH tinham. No começo, o Ether estava com tédio e procurava coisas a fazer. Acontece que aplicativos que copiavam plataformas Web2 eram completamente esqueumorfados e antitéticos às propriedades que criptoeconomias públicas e sem permissão se otimizam para: dinheiro e valor.

Ao invés disto, o denominador comum para aplicativos que viam sucesso era aplicativos que usavam o ETH como moeda. Aplicativos que usam ETH como moeda permitiam que usuários usassem o saldo total do ETH que tinham e fez ter mais ETH mais útil.

Aplicativos que aumentam a utilidade do Ether eram mais usados por titulares de ETH, e criaram um ciclo virtuoso: Usuários que tinham ETH podiam se beneficiar dos aplicativos de Ethereum que deixavam usuários influenciar o saldo do seu ETH. Como havia uma população de donos de ETH que precisavam de razões para usar seu ETH, aplicativos que usavam o ETH como um ativo capital receberam adoção maior deste grupo específico de pessoas que estavam interessadas na sobrevivência do Ethereum e no valor do ETH:

Holders de ETH.

E assim o Ethereum rejeitou o ETH como simplesmente “o ativo que te deixa usar dApps”, e em vez disso tomou seu primeiro passo de uma longa marcha para fazer do ETH o ativo mais eficiente em capital que o mundo já viu.

O DeFi não é “De” Sem o ETH

Por ser o ativo nativo do Ethereum, o ETH tem uma posição privilegiada dentro da economia do Ethereum.

É o único ativo no Ethereum que não foi emitido por um contrato inteligente, e assim não tem risco de contrato inteligente.

É nativo ao protocolo do Ethereum, então não há risco de contrapartida.

Há garantias para sua escassez, porque qualquer falha de política monetária é um risco á rede Ethereum, não apenas os aplicativos DeFi em cima dela (ou seja, teremos coisas maiores para se preocupar).

O ETH é o maior ativo livre de confiança no Ethereum porque todo ativo além do ETH tem algum compromisso quanto a sua “falta confiança”.

Até ativos altamente descentralizados como UNI, AAVE e MKR têm governança e riscos de contratos associados a eles. A governança pode se tornar corrupta… ou ser ruim… e destruir a proposição de valor do ativo.

Mas o mais importante, tokens DeFi na maior parte capturam valor influenciando as propriedades do ETH de desnecessidade de permissãoe desnecessidade de confiaça. Sem o ETH, onde os aplicativos DeFi capturariam valor?

Todas as estradas do DeFi levam ao ETH

Tokens DeFi como UNI, AAVE e MKR capturam valor do ecossistema Ethereum que os cerca. Cada protocolo captura taxas usando mecanismos diferentes, mas todos eles geralmente capturam valor tomando uma taxa na atividade econômica que passa pela sua plataforma.

Há três tipos principais de tokens com os quais osapps denominam sua captura de valor:

Outros tokens DeFi (O Compound captura taxas de empréstimo de UNI, por exemplo)

Stablecoins (USDC, USDT, DAI)

ETH

Mas isto se resume a capturar valor em stablecoins centralizados ou em ETH.

Se um protocolo captura valor ganhando taxas em outros tokens DeFi, é só outro passo intermediário entre capturar valor em stablecoins ou ETH, porque outros protocolos DeFi também estão capturando valor no ETH ou em stablecoins… ou outros aplicativos DeFi.

Capturar valor ganhando taxas denominadas em tokens DeFi como UNI ou COMP no final leva a capturar taxas em dinheiro, que é ou em ETH ou em stablecoins.

Além disso, quaisquer taxas capturadas em DAI são apenas um híbrido de capturar valor em outros stablecoins e ETH, como o DAI é uma declaração no balanço patrimonial do MakerDAO, que é composto na maior parte de stablecoins e ETH.

Sem o ETH, aplicativos DeFi seriam obrigados a capturar valor em tokens que têm dependências de risco de centralização.

Tokens DeFi, como ativos capitais com o potencial de emitir fluxos de dinheiro à titulares de token, precisam de um ativo livre de confiançae descentralizado para emitir o valor capturado. Se o Uniswap só pode capturar taxas de protocolos em USDC ou USDT, aí não seria ‘DeFi’, não é mesmo?

Sem o ETH, o Uniswap transferir valor a titulares de UNI seria dependente em se o Circle ou Tether permite.

Protocolos DeFi precisam de um ativo livre de confiançaque é uma parte fundamental do protocolo, senão está reintroduzindo os riscos de centralização que tentamos evitar em primeiro lugar.

O ETH está longe do risco de centralização e então é um ativo favorável para capturar a entrada valor.

Cada ativo vem com seus próprios parâmetros de risco (volatilidade, liquidez, riscos de centralização, bugs e exploits, etc), e cada aplicativo DeFi movido a garantias (spoiler: todos eles são movidos a garantias) impõe parâmetros diferentes para cada ativo, de acordo com o que o protocolo acredita ser seguro.

Nenhum ativo é perfeitamente otimizado para todos os parâmetros de risco; todo ativo tem risco. Mas o Ether, como o ativo nativo ao Ethereum, preenche uma posição privilegiada no DeFi como o único ativo com todo risco de contrato ou contrapartida eliminado. É o único ativo no Ethereum com as garantias de liquidez mais fortes, e assim o menor risco de liquidez.

Todas as estradas no Ethereum levam ao ETH.

A Marcha à Eficiência de Capital

Todo aplicativo DeFi que viu sucesso foi um que usou ETH como capital. Todo aplicativo sucessivo só vê sucesso se puder influenciar o capital guardado no ETH com mais eficiência que a concorrência.

Começando em Dezembro de 2017, o ETH tinha uma proporção de colateralização de 150%, taxas de juros variáveis, e uma taxa de liquidação de 13% (via Maker). Agora progrediu a proporção de colateralização de 110%, 0% de juros, e leilões de liquidação colateral competitivos.

E o DeFi só tem 3 anos.

A Marcha de 2018-2019

MakerDAO: O Nascimento do DeFi

O MakerDao lançou em 2017, no ápice da tendência de ofertas iniciais de moedas (ICOs). O MakerDAO foi o primeiro aplicativo no Ethereum que permitia aos usuários influenciar o saldo total do seu ETH.

Quanto mais ETH você tem, mais você pode fazer com o MakerDAO. Mais ETH significa que você pode fundir mais DAI, ou ter mais colateral no seu empréstimo de DAI. Mais ETH era mais poder. O MakerDAO permitia que o ETH fosse usado como capital.

E assim nasceu o DeFi. O DeFi é definido como aplicativos que aceitam depósitos de ativos capitais livres de permissão(ETH) e que te permitem fazer coisas.

Compound: ETH como Colateral

O Compound V1 foi lançado em 26 de Setembro de 2018. De maneira parecida com o Maker, o Compound permitia que ETH fosse depositado em seu aplicativo para poder realizar empréstimos contra o valor dos depósitos.

Significantemente diferente do Maker, o Compound permitia o depósito de muitos ativos, e também o empréstimo de muitos ativos. E diferente do Maker, em vez da proporção de 150% de sobrecolateralização e multa de liquidação de 13%, o Compound permitia uma proporção menor de colateralização de 133% e taxa de liquidação de 8%.

Sete meses após o lançamento do MakerDAO, o ETH recebeu sua primeira grande atualização em eficiência de capital. O Compound se tornou muito competitivo com o Maker como um lugar atraente para depositar seu ETH, para poder influenciar o valor do capital.

Uniswap: ETH como o par de trading

Em Novembro de 2018, o Uniswap V1 foi lançado.

O Uniswap usou o ETH como o par de trading para cada token em seu exchange. Todo token recebeu liquidez sendo pareado com o ETH. A inovação principal do Uniswap foi permitir que tokens ERC20 no Ethereum tirassem proveito da liquidez do ETH como ativo, para poder dar a liquidez do ETH aos outros tokens.

Ao mesmo tempo, o Uniswap também deu ao ETH um número diverso de opções para capturar valor, já que todo mercado de Uniswap permitiu ao ETH capturar 50% das taxas de qualquer par de trading (o outro token no par contando para os outros 50%).

Como o MakerDAO, o Uniswap permitiu que donos de ETH tirassem proveito do saldo total de ETH que tinham. Quanto mais ETH você tivesse, mais poder o Uniswap te dava. Quanto mais ETH você tivesse, mais taxas você conseguia. Isto dava aos titulares de ETH mais oportunidade de aproveitar seu capital, desde que seu capital fosse ETH.

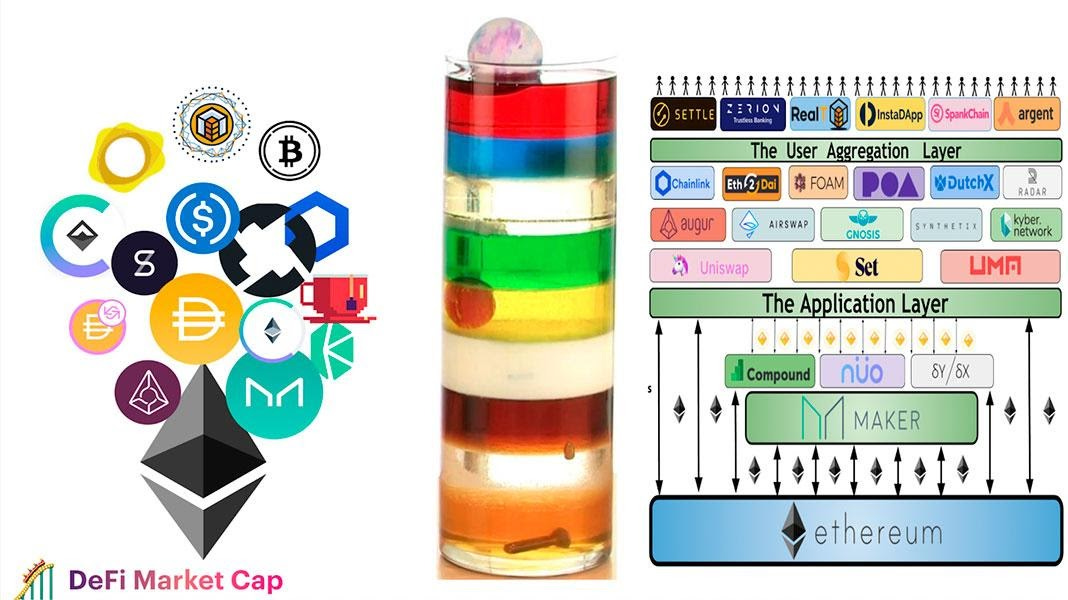

A camada de aplicação do Ethereum é uma prova de competição por eficiência de capital.

Em Novembro de 2019, David Hoffman escreveu Ethereum: The Money-Game Landscape, com o subtítulo: O Ethereum é um lugar para construir coisas que concorrem por valor. O resumo da peça é que a camada de aplicativo do Ethereum é um conjunto diverso de aplicativos financeiros que estão todos tentando te convencer a depositar seus ativos neles.

A razão para todos irmos ao DeFiPulse.com é porque é o placar para depósitos. Vamos lá ver a pontuação do grande jogo!

O grande jogo: Valor trancado.

Exceto que $1 de ETH ‘trancado’ pode valer mais que $1 de criptodólar ‘trancado’ porque o ETH é realmente escasso, livre de permissão, descentralizado e resistente à impressões.

Bom Colateral

Aplicativos de Ethereum não devem nada ao ETH. Aplicativos do Ethereum são maximalistas de si mesmos. Bons aplicativos de Ethereum estão sempre pesando ‘primeiro a solução’. Fazem o melhor para si mesmos e para os usuários. É por isto que o Ethereum é tão poderoso: é uma plataforma aberta que encoraja aplicativos a serem as melhores versões de si mesmos.

Acontece que o ETH é um colateral fantástico que basicamente todo aplicativo de Ethereum quer, pelo próprio bem.

Acontece que aplicativos de DeFi precisam de colaterais maximamente livres de permissãopara funcionarem.

Acontece que quanto mais livre de permissão e distribuído um ativo é, melhores são os parâmetros de risco que os aplicativos DeFi podem oferecer ao ativo.

Taxas menores, proporções de colateralização menores… eficiência👏 capital👏 melhor👏 👏 👏

Bom Colateral… mas no nível do protocolo

Já falei que o Ether é ultra sound money?

A combinação do EIP-1559 e do Merge faz do ETH o ativo com a menor emissão possível, e uma taxa de queima que é uma função do volume dentro da economia do Ethereum.

Enquanto esta realidade não necessariamente influencia os parâmetros que aplicativos DeFi dão ao ETH, ele influencia sim a disposição do povo quanto ao ETH como ativo. Afinal, dinheiro é um meme, e a melhor moeda é aquela que tem o melhor meme. Ultra Sound Money é um meme bem legal, e aquela declaração é apoiada pelo fato de, na realidade, o Ethereum ser ultra sound money.

A monetização do ETH como um ativo é um dos fatores primários aos parâmetros de risco cada vez mais favoráveis dados ao ETH por aplicativos nativos DeFi e companhias de CeFi. A maior liquidez, distribuição, titulares, e crentes em geral por trás do ETH como ativo monetário são todas as forças de redução de risco por trás do ETH que permite aplicativos DeFi fazerem mais com menos.

E, claro, um dos fatores principais por trás do porquê do povo colocar tanta convicção por trás do Ether é porque também é um ativo de ponto triplo. Há três razões interessantes para possuir ETH: ele paga seus dividendos, é uma reserva de valor, e você precisa dele para comprar espaço dos validadores de bloco no Ethereum.

Como um ‘ponto de venda’ para dinheiro, o ETH tem a maior área de superfície para convencer o maior número de pessoas de sua ‘moedagem’.

Mas o que falta na tese do Ativo de Ponto Triplo, e do modelo de Ultra Sound Money, é como o DeFi é prova de concorrência por eficiência de capital, e está em uma marcha para produzir aplicativos DeFi que permitem ao ETH se tornar o ativo de capital mais eficiente na história.

O ETH não é apenas ultra sound money, mas o DeFi está fazendo do ETH o ativo com maior eficiência de capital no mundo.

Aplicativos DeFi de Próxima Geração: 2020 e Além

Vimos recentemente uma nova geração de aplicativos DeFi que estão todos fazendo parte da competição ferrenha de eficiência de capital para aplicativos DeFi.

Uniswap V3

A eficiência de capital do Uniswap V3 tem um aumento de 4.000x em eficiência de capital para quem providencia liquidez.

Esses atributos fazem da Uniswap V3 o Formador Autônomo de Mercado (AMM) mais flexível e eficiente já projetado:

Provedores de liquidez podem prover liquidez de até 4000x em eficiência de capital relativa à Uniswap v2, recebendo maiores retornos no seu capital.

Eficiência de capital pavimenta o caminho para trades de low-slippage que podem superar tanto corretoras centralizadas e AMMs focados em stablecoins.

Provedores de liquidez podem significativamente aumentar sua exposição a ativos preferidos e reduzir riscos.

Provedores de liquidez podem vender um ativo por outro ao adicionar liquidez para um intervalo de preço inteiramente acima ou abaixo do preço de mercado, aproximando uma fee-earning limit order that executes alonga a smooth curve.

Balancer V2

O Balancer V2 te permite prover liquidez e emprestar ativos em Aave ao mesmo tempo.

Liquity

O Liquity te dá 0% de juros e uma proporção de colateralização de 110% em seus depósitos em ETH. Pode-se dizer que estas são algumas das melhores taxas no DeFi, e explica o porquê do Liquity já estar na 8ª posição no TVL em umaidade tão jovem.

E também, o protocolo é apenas para o ETH.

Aave AMM Token Collateral

O Aave permite que você pegue empréstimos contra seus tokens Uniswap e Balancer LP, permitindo-lhe atrair dívidas contra um ativo que espalha exposição por dois ativos diferentes, enquanto coleta taxas de correção ao mesmo tempo.

ETH: O Melhor Colateral Multi-App do DeFi

Quando dois aplicativos como o Aave e o Uniswap sobem em cima um do outro, os riscos de cada aplicativo se compõem. Os riscos do Aave agora são riscos do Uniswap, e vice-versa. Além disto, outros aplicativos que impactam o Uniswap podem também impactar o Aave, e vice-versa.

A área da superfície do risco cresce exponencialmente.

Eventos de cisne negro do DeFi têm epicentros e magnitudes que variam. Muitos hacks, bugs ou exploits só impactam uma parte local do corpo geral das Finanças Descentralizadas. Felizmente, o corpo holístico do DeFi nunca viu sinais de quaisquer maus sintomas de qualquer hack desde o hack da DAO de 2016; cada incidente é em grande parte contido ao ambiente local ao redor do hack.

Composibilidade de aplicação DeFi é a razão para estarmos aqui. É a força mágica que absorve todo pedaço de software útil à estrutura geral do DeFi e faz do próprio DeFi mais e mais útil com o tempo. Se for útil, o DeFi o integrará.

Mas também é nosso calcanhar de Aquiles. A composibilidade é como o câncer e pode vir a afetar o corpo todo. Corpos complexos têm interações complexas, e em algum ponto, o nível do DeFi de composibilidade e autointegração crescerá além da nossa habilidade de raciocinar sobre.

Para poder controlar aquele risco e a complexidade crescente, o ETH provavelmente será o ativo que opera como colateral multiapp. Toda integração de apps DeFi em um novo produto ou serviço deve controlar para os riscos que introduzem ao adicionar complexidade e área de superfície em seu produto. Estes aplicativos podem controlar este risco focando em colaterais de baixo risco em seu aplicativo. Como dito acima, o ETH é o único ativo no DeFi com todos os riscos de contrato e contrapartida eliminados. Qualquer aplicativo que precise achar jeitos de reduzir riscos naturalmente favorecerá usar o ETH como colateral.

Posições de LP do ETH

Aplicativos que já permitem ETH e tokens como colateral também provavelmente permitirão posições LP de ETH + os mesmos tokens que já usam como colateral. Na teoria, há pouco risco em permitir uma posição LP de ETH + um token colateral já aprovado como colateral para seu aplicativo.

Isto pode ser uma prática ainda melhor de gerenciamento de risco para protocolos de empréstimo como Aave e Compound, já que os tokens LP aumentam em valor nominal ao longo do tempo e oferecem diversificação entre dois ativos em vez de um sem risco adicional, porque já estavam aceitando ambos os tokens como colateral.

Se Posições LP de ETH se tornarem uma forma favorável de colateral para Apps DeFi, isto beneficia o ETH de forma imensa, pois o ETH é metade de toda posição LP.

Enquanto a Complexidade do DeFi Cresce, a Utilização do ETH Seguirá

Aplicativos DeFi que têm risco de composabilidade grande o controlarão focando no ativo mais livre de riscos no Ethereum. Assim, o ETH descobrirá utilização grande de produtos financeiros que alavancam grandes quantidades de composabilidade.

Eu esperaria que a quantidade de composabilidade total (seja como você quiser medir isto) só aumentaria à medida que o DeFi amadurece e há legos de dinheiro para escolher. Enquanto a medida da magnitude da compatibilidade total do DeFi cresce, eu esperaria que a utilização do ETH no DeFi também aumentaria de maneira surpreendente.

Onde isto vai levar?

Todas as estradas no Ethereum levam ao Ether.

Além das propriedades sãs do ETH achadas no nível do protocolo, o DeFi está numa competição ferrenha para fazer do ETH o ativo com maior eficiência capital possível. Estes aplicativos precisam vencer esta competição para permanecer relevantes. Como sabemos, a concorrência é boa para o consumidor… e o jeito que ela se torna boa para o consumidor é fazendo os ativos que possuem mais eficientes em capital.

Todo ativo é diferente, e cada um captura estas externalidades positivas da concorrência do DeFi em quantidades variáveis. A medida do quão capazes ativos diferentes no Ethereum são de capturar estes ventos de cauda de eficiência capital é provavelmente sinônima com a Tese da Pia do Protocolo (leia se já não leu!)

Ativos que estão fundos na pia do protocolo se beneficiam mais do progresso da eficiência capital do DeFi. Ativos que têm menos risco e mais neutralidade confiável são colaterais melhores para aplicativos. Quanto melhor um ativo for como colateral, melhor ele pode capturar os ventos da eficiência capital do DeFi.

Adivinha qual o ativo que está mais ao fundo da pia do protocolo?

ETH. O Ether dá o chão para a pia do protocolo. O ativo mais livre de riscos e confiança no Ethereum captura os ventos do DeFi da melhor maneira, e aquele ativo é o ETH.

A tendência é clara

O DeFi está em uma marcha implacável com seus olhos na eficiência capital, e o Ether é o melhor ativo disponível para que o DeFi alcance suas metas.

Enquanto o protocolo Ethereum está ocupado transformando o ETH em ultra sound money, a camada de aplicativos do Ethereum está ao mesmo tempo tentando fazê-lo do ativo mais eficiente em capital do mundo.

Eficiência em Capital Atrai Capital

Quando você alcança os mesmos resultados financeiros com menos capital, o capital fluirá até o ativo que deu a eficiência capital. Se leva 10 dólares para alcançar o mesmo resultado que $1 de ETH pode providenciar, é gerenciamento inteligente de capital comprar e segurar o ativo que te permite alcançar suas metas com a menor quantidade possível de capital. A opcionalidade que o ETH pode te oferecer será avassaladora de um ponto de vista de eficiência capital.

Com o tempo, o caminho para alcançar metas financeiras específicas será cada vez mais traçado usando o ETH como capital. Neste ponto, o ETH se tornará a moeda de reserva da internet, e sua capacidade econômica será imensa.

O DeFi está transformando o ETH no melhor ativo reserva de valor dentro de seu ecossistema interno. Se o ‘DeFi’ se tornar apenas ‘Fi’, então o ETH assim se tornará o melhor ativo reserva de valor do mundo.

Se o DeFi realmente se tornar apenas ‘Fi’, então podemos apenas assumir que a taxa de queima de ETH do EIP1559 seria grande, o que por sua vez faz do incentivo de apostar em ETH ainda maior (para capturar taxas de MEV).

Todas estas propriedades criam uma volta virtuosa de ventos positivos para o ETH; a força em um dá força aos outros.

O ETH é dinheiro Ultra Sound e hiper-eficiente.

🙏 Agradecimentos ao nosso patrocinador

CRIPTONOMIA

A Criptonomia tem especialidade em beneficiar processos corporativos por meio da tecnologia blockchain e promover um novo patamar de transparência entre clientes e fornecedores, auditabilidade de processos e provas de registro também. A empresa avança com soluções abrangentes em tecnologia Blockchain para clientes e parceiros, contando com uma ampla gama de setores como o industrial, financeiro e organizações que trabalham com ativos e/ou informações sensíveis.

👉 Acesse o site da Criptonomia e confira as principais soluções.

Post Original: Eth, the world’s most capital efficient asset

Algumas informações podem ter sido retiradas do texto original por conter conteúdo ultrapassado.

Alguns termos podem ter sido alterados para fazer mais sentido no contexto da língua portuguesa e/ou facilitar o entendimento.

Tem interesse em contribuir com o movimento Bankless no Brasil? Ficou com alguma dúvida depois de ler o artigo? Entre na DAO, e fale diretamente conosco!

Esse texto não é recomendação financeira ou fiscal. Este boletim informativo é estritamente educacional e não é um conselho de investimento ou uma solicitação para comprar ou vender quaisquer ativos ou para tomar quaisquer decisões financeiras. Este boletim informativo não é um conselho fiscal. Fale com seu contador. Faça sua própria pesquisa.

Parêntesis. De vez em quando, posso adicionar links para produtos que uso neste boletim informativo. Posso receber comissão se você fizer uma compra por meio de um desses links. Sempre irei divulgar quando for o caso.

📩 Se você tem interesse em divulgar um produto, serviço ou protocolo no Bankless Brasil, mande um email para:

contato@banklessbr.com