Por Que o Flippening é Bom Para As Criptomoedas?

Uma visão sobre o ETH e o BTC pós Merge

O Merge aconteceu 🐼

O ETH ultrapassará o BTC?

Prezada Nação Bankless,

O Merge foi um sucesso até agora 🐼

Com isso, a dinâmica do tokenomics da Ethereum mudou drasticamente.

A Ethereum agora está emitindo menos ETH para bloquear os validadores.

Essa queda no crescimento da oferta de ETH tem implicações enormes.

A Ethereum está gerando muito mais receita e aumentando sua capacidade de ser lucrativo, melhorando muito sua posição competitiva em relação ao “ativo avô do grupo”: o Bitcoin.

Isso pode significar que o flippening está chegando?

E poderia ser algo bom para o mundo cripto?

Ryan Berckmans explicará esse caso no artigo de hoje.

- Nação Bankless

PENSAMENTO DE QUINTA-FEIRA

Autor: Ryan Berckmans, Investidor de Ethereum e Membro da Comunidade.

Traduzido, Formatado e Revisado por: Luiza Brenga, DSJ, Moniz.

Por que o Flippening é bom para as criptomoedas

Flippening é a ideia de que o valor de mercado do ETH acabará ultrapassando o valor de mercado do BTC.

Claro, os etherians, como eu, querem que o flippening aconteça. Nós somos holders de ETH.

Mas além do nosso próprio interesse pessoal financeiro, o flipppening seria bom para as criptos?

O que há de errado com o BTC ser o número 1?

Isso não funcionou muito bem até agora?

Se o flippening pode ser bom para as criptos, por que ele ainda não aconteceu?

Essas perguntas estão todas entrelaçadas e talvez sejam melhor examinadas através dos detalhes de como os retornos do BTC funcionam.

Ser confiável não é o mesmo que ser investível

O BTC é o ativo mais credível e neutro. É porque o protocolo Bitcoin está maduro, sem expectativas de mudança, e o proof-of-work é materialmente sem risco devido à sua simplicidade e histórico comprovado.

O BTC resistiu a dezenas de tentativas fracassadas ao longo dos anos por grupos organizados para modificar unilateralmente o código subjacente do Bitcoin e aumentar seu tamanho de node. Independentemente das intenções originais de Satoshi, a confiabilidade do BTC se tornou sua principal proposta de valor intrínseco.

No entanto, a confiabilidade do Bitcoin não significa que o ativo manterá seu valor ou acumulará valor em poder de compra, ou termo fiduciário. Pelo contrário, o design principal do Bitcoin não é programável, tem qualquer valor agregado para os detentores e sua estrutura de custo de mineração causa vazamentos de valor significativos.

É por isso que para o Bitcoin, ser confiável não é o mesmo que ser investível.

Com esse contexto, vamos entender como o BTC funciona, começando com uma olhada nos retornos históricos.

O que aconteceu por volta de 2016?

Quem comprou BTC na baixa e vendeu na alta entre 2013 e 2016, teve um retorno de cerca de 6x. Mas aqueles que compraram BTC nas máximas de 2013 e venderam em 2016, não ganhou nada. Zero.

Depois de 2016, é uma história totalmente diferente: se você comprou o BTC em 2016 e o manteve até hoje, você teve um retorno de 20x a 40x.

Ter comprado BTC nas mínimas de 2016 e vendido nas altas históricas de 2021 não seria nada ruim, não é mesmo? Até porque você conseguiria um retorno de 130x!

"Mas mano", pode-se protestar, "pré-2016 era, tipo, a idade das trevas das criptomoedas. Isso não é relevante. Estávamos apenas começando."

Tem certeza que isso explica?

O que aconteceu por volta de 2016 que fez com que o BTC se saísse muito melhor nos anos seguintes?

O que aconteceu com o Bitcoin em 2016?

O Bitcoin em si não mudou. Afinal, não mudar é coisa do Bitcoin e faz parte de sua confiabilidade de primeira classe. Claro, a Lightning Network foi lançada após 2016, mas dizer que ela é popular já é outra histótia.

O que mais pode ter acontecido por volta de 2016 que destravou o potencial do Bitcoin? Talvez o mundo estivesse dormindo e depois tenha acordado por algum motivo?

Ou talvez algum elemento intangível do BTC estivesse assando no forno, e esse marco terminou por volta de 2016?

Nenhuma dessas explicações é plausível. A ideia de que o Bitcoin de alguma forma evoluiu ou desbloqueou seu potencial por volta de 2016 não é explicada pelas narrativas e números que vimos nos últimos anos.

Bitcoin Andou na Cauda da Web3

Então o que está acontecendo aqui?

Na minha opinião, a verdade mais simples que melhor se alinha com narrativas e dados históricos é que, desde 2016, todos os principais catalisadores nos mercados de criptomoedas foram impulsionados pela promessa ou realização de web3 apps, os quais o Bitcoin não suporta.

Em 2016, um pequeno projeto chamado Ethereum começou a ter um grande sucesso em seu esforço para tornar as blockchains públicas exponencialmente mais úteis como um computador em vez de apenas um ábaco.

A verdade é que, aproximadamente pela segunda metade de sua vida até agora, o BTC apenas surfou na onda titânica de Coisas Realmente Úteis criada pela comunidade Ethereum (juntamente com algumas outras comunidades).

Nesse ponto, espera-se que o Maximalista de Bitcoin ou o Crypto Basket Investor responda: "Peraí, por que os investidores comprariam o BTC se é apenas um show à parte? O domínio do BTC é de ~ 38% hoje. Você está brincando? Você acha que ~$400B de valor de mercado é apenas um erro?"

Sim, é exatamente isso que estou dizendo e trabalharei para demonstrar abaixo.

Esta é a história de por que o BTC é insustentável como investimento, por que o flippening é garantido e, portanto, por que o flippening é bom para a criptomoeda - porque removerá um ativo não investível como líder do setor.

Sua Insustentabilidade Imaculada

O Bitcoin se encaixa bem na definição de investimento insustentável. Se estudarmos seriamente o proof-of-work do Bitcoin, é difícil contestar que o Bitcoin é sustentável em termos de retenção ou acúmulo de valor.

As taxas do Bitcoin são pagas diretamente aos mineradores, não oferecendo acréscimo de valor aos detentores de BTC.

Isso torna o BTC permanentemente não lucrativo, especialmente devido à cara estrutura de custos da mineração.

😰 Vale lembrar que as taxas totais do Bitcoin podem ser muito baixas para suportar um orçamento de segurança sustentável , tornando o limite de fornecimento de 21 milhões de BTC um problema de segurança em potencial, mas isso é outra história.

A inflação anual do BTC até o halving (corte pela metade) de 2024 é de ~ 2%.

Nominalmente, isso soa bem, certo? O que há de errado com uma inflação de apenas 2%?

O problema é que a inflação (emissão) no proof-of-work é um dreno direto de capital na avaliação do BTC devido à economia da mineração.

Isso, quando combinado com a pouca liquidez no preço à vista, significa que os mineradores que despejam o BTC prejudicam muito o valor de mercado do BTC. Vamos descomplicar isso…

Em média e no médio prazo, os mineradores devem descartar a maioria do BTC que ganham porque estão dispostos e podem gastar até US$ 1 em hardware mais custos de energia para competir por US$ 1 em BTC.

Este é um grande problema para o BTC (e também foi para o ETH antes do Merge!) porque despejar X% da oferta prejudica o valor de mercado muito mais do que X%.

De acordo com algumas estimativas, o despejo de US$ 1 do BTC pode prejudicar o valor de mercado em US$ 5 a US$ 20 .

O segredo em cripto é que você não pode vender mais do que uma fatia da oferta total pelo preço à vista. Os livros de pedidos são finos. A liquidez é escassa. HODL, (segura!) irmão. E assim, se nem todos puderem vender ao preço de hoje, os mineradores estão, por definição, consumindo um recurso escasso ao despejar continuamente.

Ou seja, os mineradores de BTC podem despejar apenas ~ 2% da oferta total por ano, mas capturam muito mais de 2% dos fluxos fiduciários líquidos por ano. E como as taxas do BTC sempre serão baixas e pagas aos mineradores de qualquer maneira (contribuindo para o despejo), a soma desses fatos tem duas implicações muito importantes que podem ser perdidas para muitos detentores de BTC:

Em média, alguém deve comprar uma grande quantidade de BTC todos os dias para manter o preço estável. No ano de 2021, foram necessários cerca de US$ 46 milhões por dia em entradas fiduciárias líquidas para manter o BTC estável. Em outras palavras, "Eu tenho esse grande investimento para você, só precisamos de US$ 46 milhões em dinheiro novo de outras pessoas todos os dias para evitar perder nosso principal..."

Quando um investidor em BTC obtém retornos de 50%, ou 5x, ou 40x, esses lucros só podem vir de novos participantes. Não há receita de taxa significativa acumulada para os detentores e nenhum aplicativo significativo no Bitcoin, e o preço do BTC não pode se manter estável devido ao custo da mineração; portanto, por definição, qualquer pessoa que compre BTC em ATHs não pode ganhar dinheiro com uma base sustentável. Não há esperança de retornar 0% em média.

O desequilíbrio social

Quem compra um investimento insustentável a longo prazo de propósito? Quem recomenda comprá-lo? Como acabamos em uma situação em que, no ano passado, o BTC dominava cerca de 40% para um valor total de mercado de criptomoedas de US$ 3 trilhões?

Resumindo - e os tiozões de criptomoedas como eu parecem adorar essa referência - ninguém foi demitido por comprar IBM.

Até onde posso dizer, um punhado de diferentes tipos de compradores pode ser responsável por direcionar capital para o BTC, cada um por suas próprias razões, e a maioria desconhece o verdadeiro perfil de risco de seu investimento.

Primeiro, novos participantes compram BTC. Estes são, por exemplo, hedgies veteranos migrando para a web3, investidores institucionais de longa data, indivíduos com patrimônio líquido ultra alto e plebe de varejo. Esses novos participantes aparecem na web3 - estatisticamente falando, durante um bull run (uma época otimista) - estão todos empolgados, sabem que cripto é novo e complexo, eles veem que estamos em uma jornada de longo prazo para a lua e alocam razoavelmente pro rata em uma basket dos principais ativos de cripto. Pro rata é um termo de investimento que, neste contexto, significa "Sem nenhuma noção, então vou comprar tudo proporcionalmente aos valores de mercado de hoje". Esses novos participantes geralmente são futuros cordeiros para o abate da insustentabilidade do BTC como um investimento.

Em segundo lugar, os basket allocators de longo prazo compram BTC. Estes podem ser veteranos de criptomoedas que gostaram de chegar cedo e estão relaxando, ou VCs de criptomoedas com mais conexões e capital do que, digamos, vontade de cultivar teses de investimento independentes. Essas pessoas compram BTC porque genuinamente não têm e/ou não querem construir confiança em onde o espaço está indo e desejam evitar ser pegos do lado errado do que consideram uma tese arriscada. Eles geralmente são figuras de autoridade e desempenham um papel significativo em ajudar a atrair novos participantes ao BTC.

Terceiro, lobos reflexivos compram BTC. Mas eles também podem vender tudo na próxima alta histórica. Esses são geralmente os mais brilhantes, astutos e/ou mais famintos dos veteranos, VCs e pessoas de finanças de criptomoedas que migraram para a web3. Os lobos reflexivos geralmente estão bem cientes de que o BTC não é o investimento com melhor desempenho. No entanto, eles sentem que para o bem maior (ou seja, muitas vezes o bem deles), “nós” devemos evitar balançar o barco e, em vez disso, trabalhar para promover o Bitcoin. Lobos reflexivos sentem que, se o BTC entrar em colapso, isso significaria enormes perdas para alguns dos maiores e mais poderosos investidores de criptomoedas, o que pode prejudicar todo o espaço e seus portfólios. E assim os lobos reflexivos chutam a lata pela estrada. Alguns podem contestar que eles existam ou considerá-los meros comerciantes. Mas eu conheci alguns mais endurecidos.

Quarto, os traders compram BTC e giram os lucros em BTC como moeda de reserva de fato da criptomoeda. Os comerciantes estão apenas seguindo o fluxo. Literalmente. Eles sabem que durante esta era atual, o BTC se sai melhor em tempos ruins e pior em tempos bons. Os horizontes de tempo dos traders são extremamente curtos e eles estão apenas usando o BTC como base para jogadas mais arriscadas. De certa forma, os traders estão entre os mais racionais e/ou menos destrutivos de todos os compradores de BTC.

Quinto, os sangues-puros do BTC compram o BTC. São pessoas hardcore do Bitcoin que acreditam genuinamente que o BTC é algo que se aproxima do dinheiro mais confiável da história do mundo. Eles acreditam não apenas que o BTC tem a melhor confiabilidade da categoria, mas também que essa confiabilidade se traduzirá necessariamente em um excelente investimento de longo prazo e/ou, de longe, o melhor investimento em cripto em uma base ajustada ao risco.

Aqui está a coisa - entre esses cinco tipos de compradores de BTC, apenas os sangues-puros têm esperança de que a maioria deles permaneça depois que o domínio do BTC implodir. Coletivamente, os compradores de Bitcoin estão jogando um jogo arriscado nas finanças modernas. Entre eles, apenas os lobos reflexivos têm uma leve concepção da natureza desse jogo.

Sei que esse detalhamento dos tipos de compradores de BTC é simplista até demais, mas acho que é útil.

Tendo lido até aqui, os maxis e os céticos do BTC podem ter crescido em confiança:

"Haha. Ok. A água está molhada, o sol nasceu esta manhã, e este ETH maxi de cérebro liso diz que estamos todos errados e o BTC está condenado como um veículo de investimento.

Então, amigo, por que o flippening ainda não aconteceu?"

Deixe-me explicar: números, é por isso.

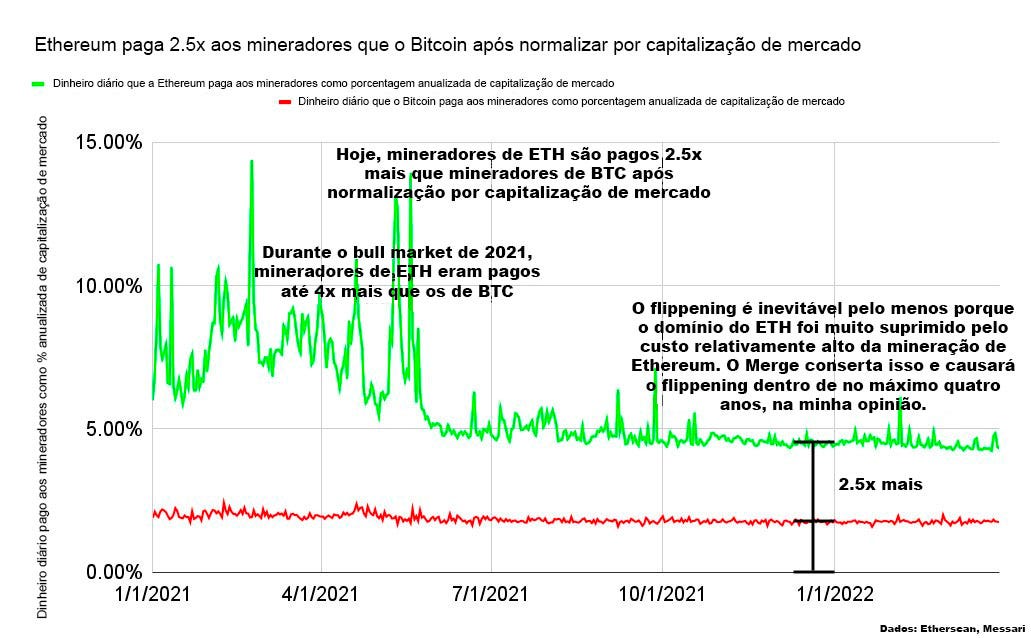

Historicamente, os mineradores de ETH recebiam muito mais do que os mineradores de Bitcoin. Se as duas chains trocassem estruturas de custo, ou seja, se os mineradores de BTC ganhassem o que os mineradores de ETH ganhassem e vice-versa, ou se o Merge estivesse pronto há dois anos, acho que o flippening já poderia estar atrás de nós.

Vamos explorar os números...

Nos ombros sobrecarregados de gigantes

Se o despejo de mineradores importa muito - e importa, como explicado acima -, também importa muito que os mineradores de ETH tenham recebido 2,5x a 4x+ mais (após a normalização pelo valor de mercado) do que os mineradores de BTC nos últimos anos:

No ano passado, os mineradores de BTC receberam mais de R$ 80 bilhões, enquanto os mineradores de ETH receberam mais de R$ 89 bilhões.

Se, em vez disso, no ano passado, trocássemos as estruturas de custo do Bitcoin e da Ethereum, os mineradores de ETH teriam ganho e despejado cerca de R$ 30 bi, enquanto os mineradores de BTC teriam ganho e despejado cerca de R$ 250 bi.

Este é um ponto crucial, então deixe-me repetir: no ano passado, os mineradores de Ethereum ganharam e despejaram R$ 9 bilhões a mais em ETH do que os mineradores de Bitcoin despejaram em BTC. Se imaginarmos a inversão das estruturas de custo entre as duas chains, os mineradores de BTC teriam ganho e despejado cerca de R$ 220 bilhões a mais em BTC do que os mineradores de Ethereum despejaram ETH apenas em 2021.

Para martelar esse ponto: em 2021, a Ethereum era tão cara para executar em relação ao Bitcoin que, se a situação tivesse sido revertida, o Bitcoin exigiria um adicional de cerca de R$ 225 bilhões em entradas fiduciárias líquidas (ou seja, novos compradores de BTC) para que as capitalizações de mercado das duas chains permaneçam as mesmas que hoje, com todo o resto igual.

Chegamos a cerca de R$ 229 bilhões passando dos verdadeiros R$ 9 bilhões a favor do Bitcoin para o hipotético de cerca de R$ 220 bilhões a favor da Ethereum.

Esses números extremamente grandes – especificamente como o ETH teve MUITO mais pressão de venda dos mineradores em relação ao seu valor de mercado – é um fator-chave para o motivo pelo qual o flippening ainda não aconteceu.

O imperador que não era

O que acontece a seguir?

A Ethereum eliminou o despejo de mineradores com a mudança para o proof-of-stake a partir do Merge.

Estamos agora no caminho da lucratividade, escalando com Layer 2s, e a web3 está crescendo para a onipresença global.

A Ethereum se tornou uma economia produtiva de soma positiva.

Nos próximos anos, pelas razões acima, acho que é 99% garantido que o ETH passa na frente do BTC. O 1% é desconhecido. Como se os alienígenas aparecessem e nos forçassem a usar o BTC como a única moeda global.

A lucratividade do ETH, o baixo custo de validação, o grande crescimento dos Dapps e as boas vibrações da neutralidade benevolente e credível estão a caminho de levar nossa indústria para a era pós-BTC.

A Queda de Roma

O dia do flippening será explosivo e espetacular.

Claro, podemos abrir por um curto período de tempo. Mas em um horizonte de médio prazo, essa é uma transição de mão única para o BTC no cesto de lixo da antiguidade do investimento em criptomoedas.

Infelizmente, muitos investidores bem-intencionados de criptomoedas e web3 provavelmente perderão muito dinheiro durante o lento declínio e o violento colapso do BTC.

Em suma, o atual domínio de ~ 40% do Bitcoin parece quase certamente ser altamente reflexivo e circunstancial na estrutura de custos pré-PoS do ETH, bem como, em menor grau, os desafios de escala da Ethereum antes do nosso ecossistema L2 realmente começar a disparar em todos os cilindros este ano.

Hoje, a proporção do flippening é apenas de 50%.

À medida que o ETH se aproxima lentamente do BTC, atingiremos um ponto de ruptura em que a escrita na parede se tornará conhecimento comum e, em seguida, a taxa do flippening saltará em um único dia de 70% para 100%, ou 80% para 120%, ou seja lá o que for. Adeus à era do BTC.

Por que o flippening é bom para a criptomoeda: a nova era saudável

Suspeito que, eventualmente, daqui a alguns anos, todos nós, incluindo a maioria dos proprietários de BTC de hoje, olharemos para trás e veremos o quão intelectualmente falida foi a ideia de que o BTC poderia permanecer em primeiro lugar.

Resumindo:

O BTC é um investimento naturalmente insustentável e, sem camada de aplicativos e perspectivas de receita significativas, sempre será.

A mineração do BTC nunca será amigável ao ESG, mesmo se uma grande proporção da mineração se tornar verdadeiramente verde.

O BTC acumula capital, atenção e especialmente prêmios monetários que poderiam ir para a Ethereum e outros ecossistemas que estão melhorando o mundo de forma mais direta e proativa.

O flippening é programado porque o BTC não apenas não acumula valor, mas também vaza valor. E o flippening é bom para as criptos porque ter um ativo que não pode ser investido e que dilui o valor como líder do setor é instável e insalubre, e precisamos que o cenário de investimento da web3 seja estável e saudável.

Minhas opiniões sobre esta tese irreverente não mudaram em dois anos:

O destino do BTC é passar pelo flippening e acabar como uma pedra de estimação venerável e afável.

O colecionável digital original. Talvez então eu compre alguns para o armário de troféus.

Após o flippening, a era verdadeiramente saudável das criptomoedas terá começado.

Uma era de simpatia à ESG, estruturas de custo enxutas, lucros obtidos de aplicativos valiosos, web3 crescendo para onipresença global e a Ethereum se tornando uma camada de assentamento global - um campo de atuação nivelado para toda a humanidade.

Biografia do autor

Ryan Berckmans, investidor Ethereum e membro da comunidade

Tem interesse em contribuir com o movimento Bankless no Brasil? Ficou com alguma dúvida depois de ler o artigo? Entre no nosso servidor do Discord e embarque também nessa jornada!

Este texto não é recomendação financeira ou fiscal. Este boletim informativo é estritamente educacional e não é um conselho de investimento ou uma solicitação para comprar ou vender quaisquer ativos ou para tomar quaisquer decisões financeiras. Este boletim informativo não é um conselho fiscal. Fale com seu contador. Faça sua própria pesquisa.

Parêntesis. Ocasionalmente, podemos adicionar links para produtos que usamos neste boletim informativo. Podemos receber comissão se você fizer uma compra através de um desses links. Sempre iremos divulgar quando for o caso.

Post Original: Why the Flippening Is Good for Crypto

Algumas informações podem ter sido retiradas do texto original por conter conteúdo ultrapassado.

Alguns termos podem ter sido alterados para fazer mais sentido no contexto da língua portuguesa e/ou facilitar o entendimento.

📩 Se você tem interesse em divulgar um produto, serviço ou protocolo no Bankless Brasil, mande um email para: contato@banklessbr.com

| A guest post by

|

| A guest post by

|