A Primeira Blockchain Lucrativa: o Modelo de Negócios Blockchain

Escritor Bankless: Lucas Campbell, editor da Bankless e cofundador da Bankless DAO

Traduzido, Revisado e Formatado por: Luíza, DSJ e BrMoniz.

O dólar americano é valioso graças ao domínio da hegemonia americana.

A rede Visa e Mastercard é valiosa porque atua como os trilhos do sistema financeiro que conecta bilhões de atores econômicos. O problema com isso, como os cripto-nativos entendem, é que elas não são “seguras” no sentido sociopolítico. Essas instituições centralizadas oferecem uma camada “base”, mas no final das contas, a camada base é controlada por uma instituição centralizada, seja um governo ou uma corporação.

Blockchains fornecem uma alternativa neutra. Blockchains estão no negócio de atuar como uma camada base segura para valor, mantendo a neutralidade por meio da descentralização. Blockchains conseguem isso vendendo blocos, que podem liquidar um número finito de transações em cada bloco, em determinados intervalos. Por exemplo:

A rede Bitcoin vende blocos a cada 10 minutos que podem caber 1 MB de transações.

A rede Ethereum vende blocos a cada 15 segundos em que podem caber 80 KB de transações (equivalendo a 4 MB a cada 10 minutos).

Blocos processam transações, facilitando a atividade econômica para os usuários. Isso pode incluir enviar e receber dinheiro, trocar tokens, fazer um empréstimo, coletar itens digitais e qualquer outra coisa de valor que possa ser programada.

Do ponto de vista comercial, o produto de uma blockchain é o blockspace (espaço de bloco). O objetivo é gerar valor para o blockspace e coletar receita por meio dele.

Então, o que impulsiona o valor para o blockspace? Segurança.

Uma blockchain com segurança fraca significa que as transações podem ser revertidas, ou censuradas por uma entidade maliciosa. Como tal, as redes não seguras não são camadas base viáveis por valor, especialmente quando estão processando na escala de dezenas de bilhões de dólares diariamente.

Quanto mais segura for uma blockchain, maior a confiança que os outros terão na liquidação de transações, impulsionando a demanda por blockspace. Tornar-se uma blockchain segura é uma prioridade fundamental se uma blockchain quiser se tornar uma camada de liquidação global.

Mas, para ser segura, as blockchains precisam pagar por isso. Para fazer isso, as blockchains incentivam um grupo de atores por meio da emissão de tokens para alocar recursos – geralmente na forma de energia do computador (PoW) ou dinheiro (PoS) – à rede para torná-la segura e imune a ataques.

Isso torna a segurança o custo principal para blockchains.

Aqui podemos derivar o modelo de negócios principal para uma blockchain pública. Blockchains ganham receita com taxas de transação, enquanto seus custos são o que elas pagam por segurança por meio de emissão. Basta colocar:

Lucro Líquido = Taxas de transação (em $) - Emissão (em $)

Como tal, podemos analisar “negócios de blockchain bem-sucedidos” observando o valor que eles gastam para proteger a blockchain contra a quantidade de receita que eles trazem por meio de taxas de transação. Se uma blockchain está pagando mais por segurança do que a receita que ela traz, ela está com um déficit.

Toda blockchain de primeira camada (L1) precisa ser defendida.

Isso custa dinheiro.

Você paga pela defesa de duas maneiras.

1) Inflando sua oferta de dinheiro

2) Impostos sobre vendas de blockspaces

Se seus custos de inflação excederem sua receita tributária, você está operando com déficit. Um déficit não é sustentável.”

Como investidor de criptomoedas, uma coisa que você pode fazer é encontrar o negócio de blockchain mais lucrativo e investir nisso. A melhor blockchain vende seus blocos pelo maior valor que as pessoas estão dispostas a pagar por ele, o que significa que possui ajuste de mercado do produto como uma camada base.

As pessoas estão dispostas a pagar milhares de dólares por um iPhone porque acreditam que um iPhone é um produto superior às alternativas. No ano passado, os iPhones representaram menos de 40% da receita global de smartphones, mas mais de 75% dos lucros.

O mesmo vale para blockchains. As entidades estão dispostas a pagar taxas de transação mais altas por um bloco, desde que o bloco ofereça o melhor produto (oportunidades econômicas seguras).

A pergunta que devemos fazer – quem é a Apple da blockchain?

Quais Blockchains são rentáveis?

Aqui está a verdade: nenhuma blockchain é lucrativa hoje.

Atualmente, toda grande rede blockchain paga mais em emissão do que seu lucro em taxas de transação. Todas elas estão operando negócios insustentáveis.

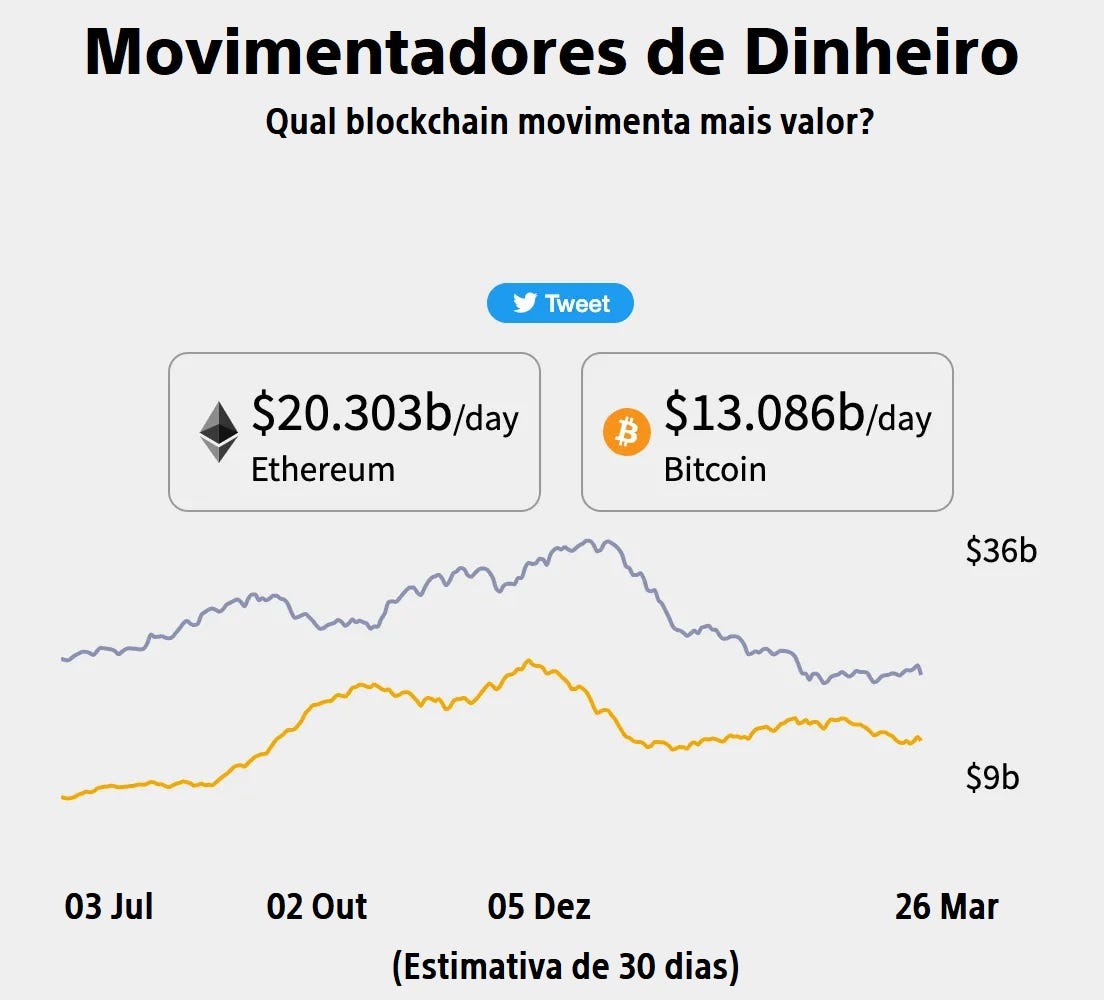

No fim de março, a Ethereum trazia quase US$ 13 milhões em taxas de transação todos os dias, tornando-se a blockchain mais valiosa por essa medida. No entanto, o outro lado disso é que, para produzir esses blocos, a rede distribuia US$ 36 milhões em ETH por dia em emissão para mineradores. Como tal, a Ethereum na época operava com uma perda de -64%.

Margem de lucro líquida dos últmos 7 dias

A blockchain mais próxima de alcançar a lucratividade é a Binance Smart Chain (BSC), no fim de março ela ganhava US$ 1,4 milhão por dia em taxas enquanto distribuia apenas US$ 1,74 milhão em emissão. Na superfície, você pode pensar que isso é incrível.

“Hora de pular na BNB.”

Mas é aqui que essa análise fica matizada. Na verdade, acho quase justificável excluir chains como a Binance de uma comparação de lucratividade de outras blockchains Layer 1.

Aqui está a razão:

Lembre-se de que o blockspace se torna valioso quando há certeza na liquidação da transação. E essa certeza custa dinheiro.

A Binance Smart Chain é protegida apenas por 21 validadores. Este é um grupo fechado e autorizado de entidades. Em outras palavras, a cadeia BSC centralizada é lucrativa porque não está pagando sua conta de segurança. Os 21 validadores podem facilmente conspirar para tornar as transações de qualquer pessoa irrelevantes, tornando a blockchain significativamente menos valiosa do que uma rede maximamente descentralizada e resistente à censura.

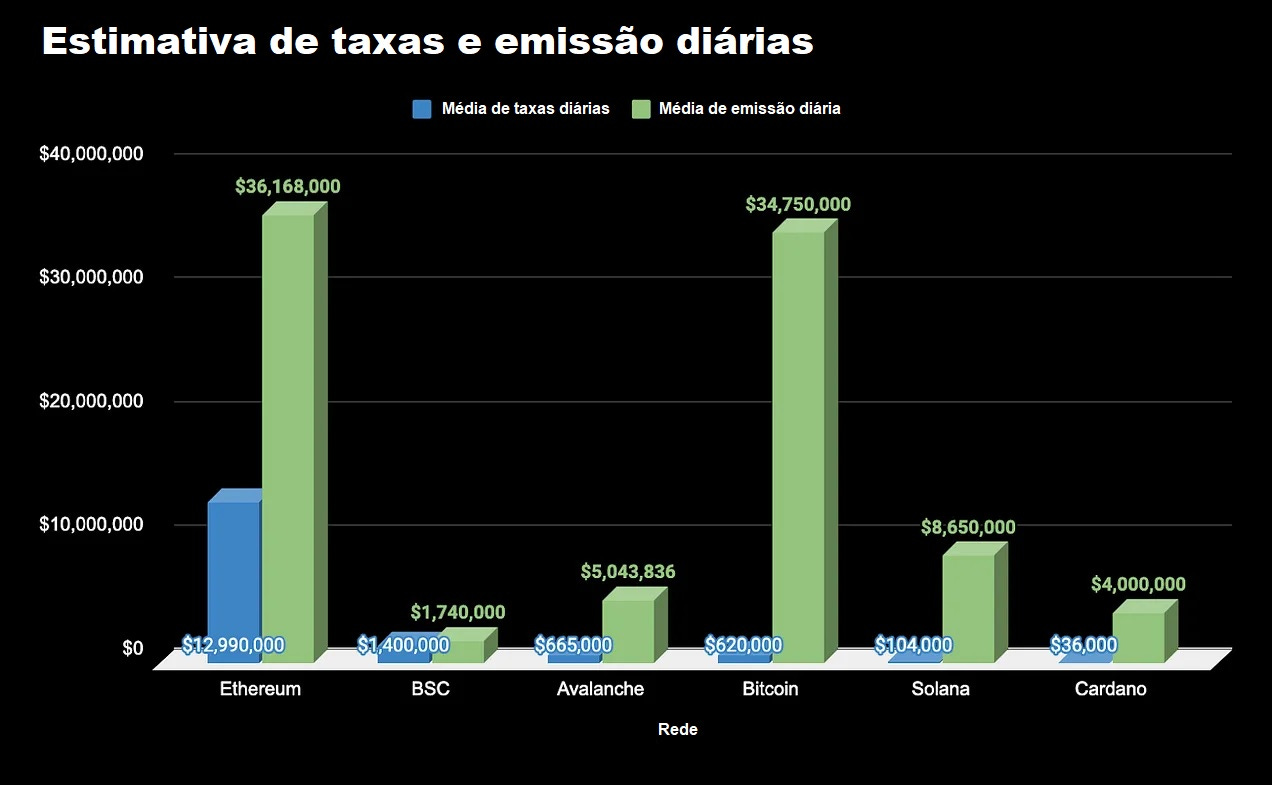

Se a BSC estivesse mesmo pagando por alta segurança, seu custo certamente seria maior. Em comparação, o Bitcoin gasta US $34,75 milhões em emissões diárias entre 1 milhão de mineradores, enquanto a Ethereum gasta US $36 milhões em 276.000 validadores que protegem a beacon chain (antes do Merge!! agora contamos com aproximadamente 400 mil validadores).

Também vale a pena destacar que houve relatos de que a BSC foi submetida a transações de lavagem e spam, que podem estar relatando receitas desproporcionalmente mais altas. (É claro que também há refutações a essas alegações – é difícil classificar a verdade).

@cz_binance por favor me esclareça e explique essa atividade obviamente fabricada”

Mas o fato permanece, que fora da Ethereum e da BSC (ela é mesmo uma Layer 1?), praticamente todas as Layer 1s principais estão operando com um prejuízo de cerca de 90% ou pior.

Cada L1 construiu camadas de infraestrutura impressionantes e escaláveis enquanto distribui bilhões de dólares em emissões anuais para proteger blocos – mas quanta demanda por blocos existe?

Novamente, isso é uma troca. É substancialmente mais barato fazer transações na Avalanche ou Solana do que na Bitcoin ou Ethereum, mas essa acessibilidade de transação tem um custo. Essas redes não geram receita suficiente para compensar suas despesas.

Como você avalia a demanda por um produto? Receita de vendas de produtos.

Como você avalia a demanda por um blockchain? Receita de vendas de blockspace.

O verdadeiro teste da demanda de blockspace é a receita, e não o número de blocos vendidos.

E quanto ao Bitcoin?

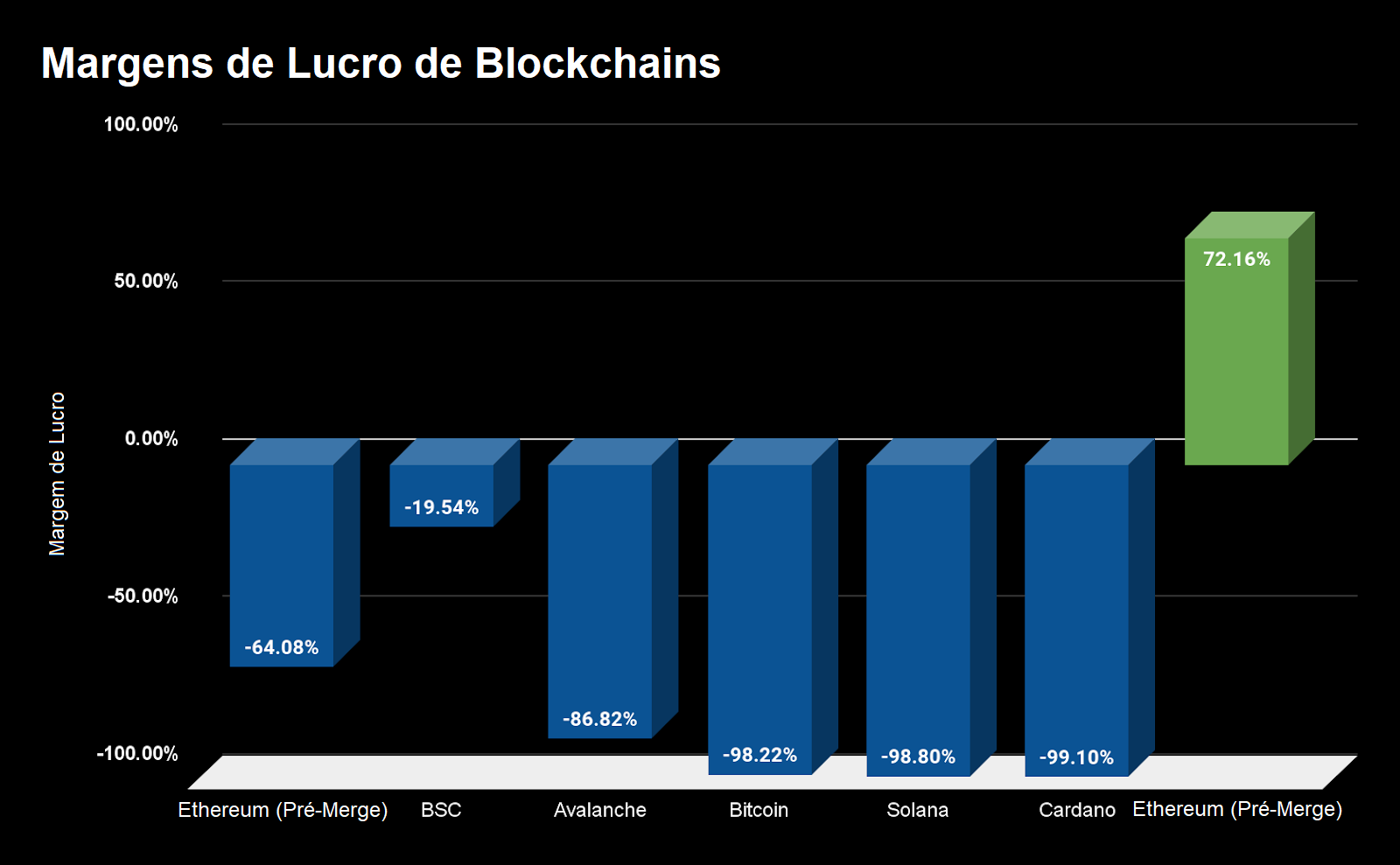

Apesar de uma década de reduções de emissão – três halvings (cortes pela metade) do Bitcoin – a rede Bitcoin ainda opera com um prejuízo de -98%. Apesar da rede planejar depender efetivamente das taxas de transação até o final da década (após o 5º halving, onde mais de 95% de todos os BTC serão minerados), a rede não está nem perto de operar no ponto de equilíbrio. Vale a pena ficar de olho nisso ao longo dos anos, pois a emissão chega a zero e a rede paga apenas sua receita por segurança.

A realidade é clara: é difícil construir um negócio lucrativo de blockchain.

Até a Ethereum, a blockchain com os blocos mais valiosos, não consegue manter a lucratividade em seu estado atual, enquanto o Bitcoin está ainda pior – no mesmo nível das redes de Layer 1s alternativas.

Por Que está Tudo Bem (por enquanto…)

É extremamente cedo para blockchains como tecnologia. Ainda não alcançamos a adoção em massa e a própria tecnologia ainda tem muito espaço para otimizações, então faz sentido que as blockchains não sejam lucrativas no momento – elas ainda estão iniciando.

Isso é muito parecido com as empresas de internet dos anos 90. A Amazon foi fundada em 1994, mas não alcançou lucratividade até 2001, quando registrou um lucro de US$ 5 milhões de US$ 1 bilhão de receita.

Demorou 7 anos para que a corporação atualmente multi-trilionária se tornasse lucrativa por pouco.

Para contextualizar, o Bitcoin existe há 12 anos, enquanto a Ethereum comemorou seu 7º aniversário em julho. É como o ano 2000 para blockchains.

Isso levanta a questão… uma blockchain alcançará lucratividade no mesmo prazo que a Amazon?

O Caminho para a Lucratividade

Então, qual é o caminho para as blockchains se tornarem lucrativas?

Existem duas alavancas principais:

Aumentando as receitas de transações

Reduzindo as despesas de segurança

1. Aumentando a Receita de Transação

A principal maneira de uma blockchain aumentar sua receita de transação é aumentando sua utilidade de bloco; para aumentar o valor do que pode ser feito dentro de cada bloco. Isso pode ser feito construindo aplicativos valiosos na rede, aumentando a área de superfície para o possível na rede e a utilidade que os usuários podem obter.

Por exemplo, na Ethereum, qualquer pessoa no mundo pode trocar US$ 1 milhão de ETH por US$ 1 milhão de DAI no Uniswap. Isso pode ser extremamente valioso para alguém. Elas pagarão de bom grado $10 dólares em taxas para que essa transação seja liquidada. Na verdade, talvez elas estivessem dispostas a pagar até US$ 1.000. Talvez durante períodos de estresse e volatilidade, elas estejam dispostas a gastar US$ 10.000 para que sua transação seja processada IMEDIATAMENTE. Um ator racional está disposto a pagar um pouco mais por um bloco do que o valor que pode extrair desse bloco.

Os blocos tornam-se mais valiosos à medida que a camada de aplicativos se torna mais vibrante, porque os aplicativos (pense em DeFi, NFTs) criam oportunidades econômicas dentro dos blocos.

A receita do blockspace está quase diretamente correlacionada ao número de aplicativos valiosos na rede e à oportunidade que eles possuem.

Isso é mais evidente quando olhamos para o Bitcoin. O Bitcoin tem efetivamente apenas um aplicativo – movimentar unidades ou frações de BTC. Assim, ele luta para gerar uma quantidade significativa de receita, como visto com suas margens de lucro de -98%.

Só há tanta receita que você pode gerar com um caso de uso.

Com plataformas de contrato inteligente, há uma quantidade ilimitada de aplicativos que podem ser criados, permitindo que a receita do blockspace escale mais do que um único blockchain específico do aplicativo.

Podemos ver isso acontecendo agora, pois várias plataformas de contratos inteligentes superaram o Bitcoin em receita de taxas, incluindo alguns aplicativos Ethereum. O mercado está disposto a pagar mais para trocar tokens na Ethereum do que para movimentar o Bitcoin.

O ponto-chave aqui é que a receita do blockspace aumenta com a utilidade desse blockspace; com mais opcionalidade. A utilidade do blockspace é dimensionada com mais tokens, mais aplicativos – um ecossistema mais vibrante.

Tudo isso depende da rede ser descentralizada e segura.

Como mencionado, o blockspace não é tão valioso se as transações puderem ser revertidas ou censuradas e menos aplicativos configurarem um lar de longo prazo em tal rede.

2. Diminuindo as Despesas de Segurança

O aumento da utilidade do blockspace na maioria tem que acontecer organicamente. Você precisa de desenvolvedores, aplicativos e usuários. Só dá pra incentivar o uso inorgânico por algum tempo limitado.

Dessa forma, o caminho principal para a sustentabilidade das blockchains será reduzir a emissão ao longo do tempo, diminuindo as despesas da rede.

A grande desvantagem quando você reduz a emissão é que você está gastando menos em segurança. A menos que o preço suba, toda vez que uma rede reduz sua emissão, há menos incentivo para validadores/mineradores continuarem operando, e a rede pode se tornar menos segura.

Isso não acontece sempre, mas é um risco que ocorre se a demanda da rede não atingir o equilíbrio.

Há uma troca entre emissão e tamanho de bloco que as blockchains devem enfrentar. Muitas blockchains alternativas de Primeira Camada optaram por tamanhos de bloco maiores/mais blocos para suportar mais transações totais, com taxas menores por transação. Aumentar a oferta de blockspace de uma cadeia reduz seu preço, e até agora tem se mostrado difícil gerar receitas fortes para a cadeia.

Além disso, a compensação pelo aumento da taxa de transferência na camada base tende a criar um sistema mais centralizado, reduzindo a confiança por trás do prêmio monetário da moeda nativa da rede.

Blockchains devem equilibrar a oferta de blockspace que produzem com a emissão que isso traz consigo. Blocos com tempos de bloqueio mais rápidos/blocos maiores (basicamente mais taxa de transferência), devem emitir mais moeda para obter segurança nessa escala.

Se você quer mais escalabilidade, você deve pagar por mais segurança.

Você pode ver esse efeito nas taxas de emissão para cadeias de contratos inteligentes no final de março:

Uma nota importante aqui: A Ethereum era Proof-of-work na época, o qual é um mecanismo de segurança de capital intensivo. A Ethereum acabou de se tornar Proof-of-Stake pouco antes da publicação deste artigo, e a nova emissão de ETH foi reduzida em 90%, trazendo a inflação anual para cerca de 0,4%.

Vamos falar sobre isso a seguir…

⚠️ Nota rápida sobre Segundas Camadas

As Layer 2s (2ª Camadas ou Layer 2) têm um papel significativo a desempenhar quando se trata de aumentar a receita líquida de uma blockchain.

No CryptoFees.info, dava para notar que as L2s na Ethereum geravam receita diária de US$ 50 mil a 100 mil em vendas de blockspacepara si mesmas. Essa é a receita nativa da L2 e coletada pelos operadores da L2 (que será provavelmente democratizada por meio de tokens L2 nativos posteriormente).

É importante ressaltar que as L2s produzem sua própria demanda por blockspace na Ethereum L1. As L2s devem consumir o espaço de bloco L1 para “se estabelecer” com o blockchain principal. Você pode encontrar Arbitrum, Polygon, Optimism no Ranking de Queima de ETH no UltraSound.Money.

A parte crítica das L2s é que elas não precisam emitir tokens para pagar pela segurança. Elas herdam sua segurança da L1 para a qual se estabeleceram. Isso torna a implantação de um L2 algo trivial, já que muitas das partes difíceis sobre a sustentabilidade do blockchain são resolvidas com o uso dos recursos do L1.

L2s operam como painéis solares para atividade econômica. Elas oferecem taxas baixas aos usuários e agrupam as transações do usuário em um pacote para implantação em massa na L1. É aqui que o uso de L2 se traduz em demanda de blockspace L1 e por que um ecossistema L2 vibrante é otimista para taxas de L1.

O argumento para o roteiro de escalabilidade da Ethereum é que ele vende seu blockspace não para usuários, mas para outras blockchains (camada 2). Embora os usuários individuais considerem as taxas do Ethereum insuportáveis, as blockchains L2 são insensíveis aos preços do gás L1 e consumirão espaço de bloco independentemente, à medida que integram mais e mais usuários.

A Primeira Blockchain Lucrativa está Chegando

A Ethereum é a primeira blockchain em um caminho claro para a lucratividade com o Merge. Este ano, a rede mudou para Proof-of-Stake e reduziu sua emissão em 90%.

A parte interessante da mudança do Merge e da Ethereum é que não é apenas uma redução de emissão pura.

Há uma mudança fundamental na forma como esse “orçamento de segurança” é gasto ao aproveitar uma eficiência de segurança maior. Dada a mudança no algoritmo de consenso e as melhorias que ele possui, o Proof-of-Stake torna a Ethereum mais segura e, ao mesmo tempo, permite que a rede reduza a emissão.

Com a redução de emissão da rede em 90%, a Ethereum estaria distribuindo menos de US$ 4 milhões por dia em ETH para os interessados. A parte importante a ser observada é que as taxas de ETH não mudam com o Merge – elas permanecem as mesmas.

Isso significa que, ainda este ano, a rede distribuirá US$ 4 milhões por dia em emissão, gerando US$ 13 milhões em receita, gerando um lucro líquido de US$ 9 milhões e uma margem de lucro de +72%.

Ethereum, a Primeira Blockchain Lucrativa!

Vale destacar que o ETH também completa a tese de ativos de ponto triplo com o Merge e sua transição completa para se tornar um ativo com juros.

Todas as taxas de transação geradas pela rede irão para os detentores de ETH via EIP 1559 (recompras) e staking (dividendos). Como resultado, os rendimentos de staking de ETH subirão para um APY de dois dígitos, gerando mais demanda pelo ativo à medida que os investidores correm para absorver esses rendimentos, enquanto a rede se torna mais segura com o aumento do staking.

A Ethereum está a caminho de se tornar a primeira blockchain lucrativa.

E isso acontecerá em meses, não em anos. Como escrevemos antes, isso não tem preço.

Outras Blockchains seguirão a Ethereum?

Isso depende muito da qualidade do produto que eles vendem.

Quanto o mercado pagará por seus blocos?

Eles ainda os comprarão quando os incentivos simbólicos secarem? Eles ainda comprarão quando as taxas de transação aumentarem?

Como as Layer 1s competirão por lucratividade contra asLayer 2s que não precisam pagar bilhões por ano em segurança por meio de emissão de tokens?

Conheça a Minke, nossa parceira na Jornada Bankless. A Minke é uma carteira digital que ajuda você a atingir suas metas, fornecendo um portal para os melhores protocolos de DeFi. Com a Minke você consegue comprar, economizar e investir com stablecoins e DeFi de uma maneira muito mais intuitiva que qualquer carteira da atualidade.

Tem interesse em contribuir com o movimento Bankless no Brasil? Ficou com alguma dúvida depois de ler o artigo? Entre no nosso servidor do Discord e embarque também nessa jornada!

Obrigado por ler a Bankless Brasil! Inscreva-se gratuitamente para receber novas postagens e apoiar o trabalho.

Este texto não é recomendação financeira ou fiscal. Este boletim informativo é estritamente educacional e não é um conselho de investimento ou uma solicitação para comprar ou vender quaisquer ativos ou para tomar quaisquer decisões financeiras. Este boletim informativo não é um conselho fiscal. Fale com seu contador. Faça sua própria pesquisa.

Parêntesis. Ocasionalmente, podemos adicionar links para produtos que usamos neste boletim informativo. Podemos receber comissão se você fizer uma compra através de um desses links. Sempre iremos divulgar quando for o caso.

📩 Se você tem interesse em divulgar um produto, serviço ou protocolo no Bankless Brasil, mande um email para: contato@banklessbr.com