DeFi fará com os Bancos o que a Internet fez com os jornais

Explorando como DeFi vai atrapalhar o legado das instituições financeiras

Prezada Nação Bankless,

Os jornais estão quase todos mortos. Os que sobreviveram estão transformados.

Mas ainda recebemos notícias.

Bancos?

Ainda precisamos de serviços bancários — mas, precisamos de bancos?

Claro..., mas não em sua forma atual. Alguns morrerão na revolução DeFi — e aqueles que sobreviverem serão totalmente transformados.

Esse é o argumento que Nemil faz hoje.

Que o DeFi está prestes a fazer com os bancos o que a Internet fez com os jornais! 🔥

— Nação Bankless

Bankless Show🎙️

Autor: Nemil Dalal , Coinbase e ex-Y Combinator

Traduzido, Revisado e Formatado por: Guilherme Dias, DSJ e BrMoniz.

DeFi fará com os Bancos o que a Internet fez com os jornais

Os primeiros dias da World Wide Web (www) formaram uma época impetuosa para os jornais.

Nos anos anteriores, os jornais haviam sido fantasticamente lucrativos com mercados locais monopolistas, integração vertical e amplo público leitor.

Então a Internet bateu com a força de um vendaval. Primeiro, o Craigslist interrompeu o modelo dos “Classificados”, minando um ganhador de dinheiro confiável. Em seguida, as plataformas de anúncios virtuais e os mecanismos de pesquisa começaram a desviar a receita dos anúncios e, mais tarde, roubaram o conteúdo. As mídias sociais aceleraram a tendência, levando à competição por notícias de última hora. O “modelo de álbum” dos jornais quebrou, com os artigos únicos — clickbait — dominando.

Demorou até quase 2020 para a carnificina se estabilizar. Os serviços de assinatura mensal se estabeleceram lentamente, mas apenas para os jornais nacionais mais respeitados.Em 2020 até então, 60% dos empregos nos jornais haviam desaparecido e o processo da produção de notícias foi transformado.

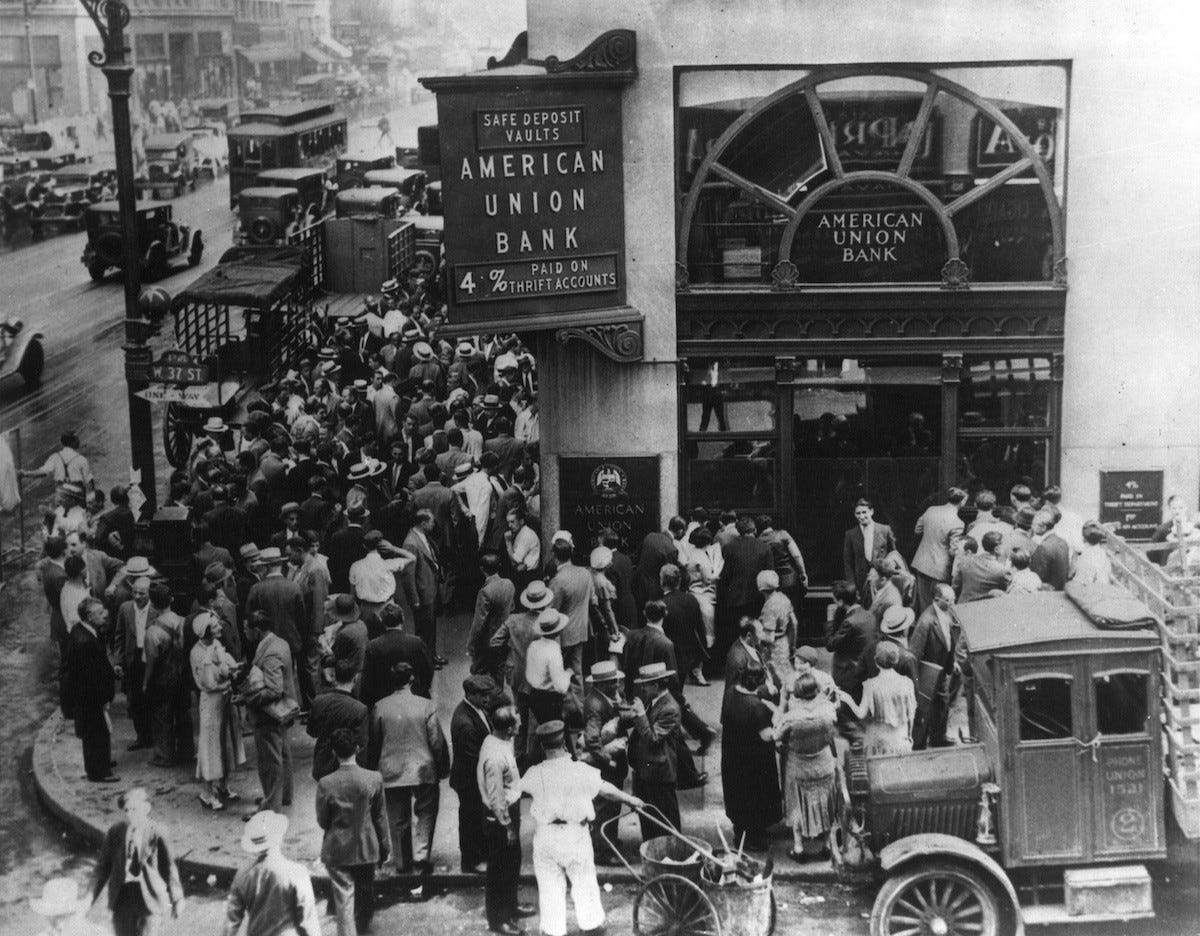

Em 2020, o alvo não é menor a espinha dorsal crítica do nosso dia a dia: os bancos.

O humilde banco na era das criptomoedas

Os bancos mudaram drasticamente na era da Internet.

O mobile banking, ou banco no celular, tornou-se a norma. Os cheques (que por enquanto ainda existem) agora são digitalizados, em vez de depositados fisicamente. As fintechs — NuBank, Inter, PicPay —são ascendentes, com foco em smartphones e inovações contínuas (cheques dois dias antes! Câmbio de dinheiro grátis! Caixas eletrônicos sem taxas!). Agora com o PIX, as transferências bancárias podem ocorrer em tempo real. No entanto, algumas características curiosas persistem.

{kind=link}

O horário bancário ainda é das 9 às 5 nos dias úteis. As agências bancárias físicas — mais de 18 mil no Brasil na última atualização — ainda são críticas para a coleta de depósitos de varejo. As transferências bancárias ainda levam dias (pelo menos nos EUA). Os regulamentos protegem os fundos dos usuários, mas também dificultam a criação de um banco. As transferências bancárias ainda têm taxas altas e um processo complicado para enviar fundos (TED? Nome do destinatário? Conta Corrente? Agência do banco?).

Até a simples abertura de uma conta bancária pode levar de 2 a 36 dias:

Eis que aparece o Compound…

Compound: O Anti-Banco

Com apenas US$ 3,78 bilhões em depósitos (o JP Morgan tem mais de US$ 1 trilhão), o Compound parece ser um curioso desafiante dos bancos.

O protocolo vive exclusivamente em código de contrato inteligente na blockchain Ethereum:

pragma solidity ^0.5.16;pragma experimental ABIEncoderV2;contract Comp { /// @notice EIP-20 token name for this token string public constant name = "Compound"; /// @notice EIP-20 token symbol for this token string public constant symbol = "COMP"; /// @notice EIP-20 token decimals for this token uint8 public constant decimals = 18;Na última contagem, apenas alguns milhões de usuários no mundo descobriram como acessar as redes blockchain. Mas o Compound indica uma mudança sísmica para o sistema bancário.

Em sua essência, um banco é uma fera surpreendentemente simples. Os poupadores depositam fundos a uma taxa baixa. Os tomadores de empréstimos pegam emprestado a uma taxa mais alta.

O banco ganha dinheiro com o spread ou margem de juros líquida e garante que os tomadores de empréstimos paguem. Tanto o banco quanto o governo visa garantir que todos os tomadores de empréstimos não venham pedir empréstimo todos simultaneamente, evitando assim uma crise de liquidez.

Por essa definição, o Compound é um banco. Os poupadores depositam criptoativos para obter um rendimento (yield). Os tomadores de empréstimos pegam emprestados esses tokens, mas também oferecem um colateral como garantia. O Compound ganha dinheiro com o spread. Mas o Compound tem alguns superpoderes que os bancos não têm.

Vamos falar de três:

1. Compound é global

Qualquer pessoa no mundo pode acessá-lo. Antes que a legislação Glass-Steagall fosse revogada em 1999, os bancos não tinham permissão para cruzar as fronteiras estaduais. Hoje, existem poucos bancos em todo o mundo.

Contratos inteligentes e blockchain tornam os bancos no mundo simples, mas triviais.

2. Compound é regulado por código, não por pessoas

Os bancos são altamente regulamentados porque controlam seu dinheiro e podem fugir com ele ou emprestá-lo mal. Exames bancários regulares protegem os fundos dos usuários, mas também limitam quem pode abrir bancos, reduzindo a concorrência.

Compound decreta seu próprio regulamento: seus desenvolvedores escrevem o protocolo — a versão de uma constituição do programador de contrato inteligente — e reservam a maioria dos direitos para seus usuários ou eleitores. Não ser sobrecarregado pela regulamentação tradicional é um poder fantástico para um desafiante de banco. Isso não significa que o Compound seja isento de riscos — os tomadores de empréstimos ainda podem inadimplir e o código pode ter bugs — mas o proprietário do Compound não pode fugir com os fundos.

3. A blockchain — como a Internet — funciona 24 horas por dia, 7 dias por semana e é extremamente rápida

O Compound pode tirar proveito de transferências globais que se movem em questão de minutos ou até segundos. Um bilhão de dólares pode ser enviado por US$ 0,50. Em comparação, o sistema bancário é baseado a partir de unidades centrais de processamento COBOL da década de 1970, após a consolidação da Glass-Steagall.

O futuro dos serviços financeiros

Em vez de ficarmos bankless, argumentarei que estamos simplesmente redefinindo o banco. Afinal, redefinimos como obtemos notícias no século XXI através de reportagens em tempo real, mídias sociais e agregadores de notícias.

O banco não será reinventado da noite para o dia. Demorou 20 anos para que toda a força da Internet fosse sentida nos jornais. Os usuários precisarão acessar a blockchain. Contratos inteligentes terão que ser debatidos da mesma forma que constituições ou cartas bancárias. O gerenciamento de risco terá de se tornar a norma. Mas o futuro já está aqui.

A quebra de paradigma não vai parar os bancos, mas atingirá grande parte de Wall Street. Desde o lançamento do Bitcoin em 2009, as trocas de criptomoedas proliferaram, criando um verdadeiro sistema financeiro alternativo com negociação de ativos 24 horas por dia, 7 dias por semana em todo o mundo. Projetos de contratos inteligentes como o dYdX tornam o curto prazo trivial e líquido. Corretoras Descentralizadas como Uniswap permitem a negociação mundial de qualquer ativo em qualquer volume.

Embora a inovação das fintechs tenha acelerado na última década, a verdadeira disrupção financeira está apenas começando.

Mão na massa

Recapitulando — qual é a diferença entre protocolos DeFi e bancos tradicionais?

As criptomoedas vão abalar os bancos da mesma forma que a Internet abalou os jornais?

Leia Engenheiro se torna seu próprio financiador em primeiro empréstimo DeFi

Biografia do autor

Postagem por: Nemil Dalal, Product da Coinbase e ex-Y Combinator

Tem interesse em contribuir com o movimento Bankless no Brasil? Ficou com alguma dúvida depois de ler o artigo? Entre no nosso servidor do Discord e embarque também nessa jornada!

Este texto não é recomendação financeira ou fiscal. Este boletim informativo é estritamente educacional e não é um conselho de investimento ou uma solicitação para comprar ou vender quaisquer ativos ou para tomar quaisquer decisões financeiras. Este boletim informativo não é um conselho fiscal. Fale com seu contador. Faça sua própria pesquisa.

Parêntesis. Ocasionalmente, podemos adicionar links para produtos que usamos neste boletim informativo. Podemos receber comissão se você fizer uma compra através de um desses links. Sempre iremos divulgar quando for o caso.

Post Original: DeFi will do to banks what the Internet did to newspapers

Algumas informações podem ter sido retiradas do texto original por conter conteúdo ultrapassado.

Alguns termos podem ter sido alterados para fazer mais sentido no contexto da língua portuguesa e/ou facilitar o entendimento.

📩 Se você tem interesse em divulgar um produto, serviço ou protocolo no Bankless Brasil, mande um email para: contato@banklessbr.com