Em Busca de uma Liquidez mais Aderente

Projetos continuam a buscar modelos de tokens sustentáveis.

Prezada Nação Bankless,

Enquanto as altcoins continuam a crescer mesmo após a ação da SEC em junho, mais investidores avaliam o poder de permanência dos modelos de incentivos de tokens que movem as suas redes e DApps favoritos.

Hoje, nós mergulhamos em modelos alternativos de tokens que buscam sustentabilidade.

- Equipe Bankless.

A Busca por Modelos de Token Mais Sustentáveis

Autor Bankless: Paul Timofeev

Em DeFi, liquidez é rei.

‘Liquidez’ refere-se à facilidade que um ativo digital tem em ser convertido em dinheiro. Quanto mais liquidez um ativo tiver, mais fácil ele pode ser “sacado”, e vice-versa.

Em DeFi (Finanças Descentralizadas), a liquidez é medida pelo price slippage, que se referem à diferença entre o preço esperado e o preço executado ao trocar ativos em mercados automáticos (AMMs) como o Uniswap. Uma liquidez maior reduz o slippage, aumentando a eficácia do trading e beneficiando todos os participantes envolvidos. Assim, projetos em DeFi são motivados a criar uma liquidez profunda para os seus tokens nativos, para poder acumular valor e atrair mais usuários.

Porém, muitos gráficos de TVL para L1s e DApps (Aplicativos Descentralizados) parecem os mesmos - um estouro rápido de liquidez e crescimento seguido de uma descida iminente. O DeFi aprendeu a lição dolorosa de que capturar e reter liquidez ao longo do tempo é um desafio muito maior do que construí-la a curto prazo.

À medida que market makers como Jane Street e Jump Trading reduzem o seu envolvimento nos mercados de cripto, a necessidade de desenhar modelos sustentáveis de tokens se torna muito mais significante.

Com muitos formadores de mercado deixando o Crypto Market nos últimos meses (Alameda, Jane Street, Jump Trading), a liquidez no mercado caiu

O que significa que uma quantidade menor de pressão de compra ou venda pode mover o mercado mais do que antes.

A liquidez vem… a liquidez volta

Mineração de liquidez refere-se ao mecanismo de incentivo aos usuários a providenciar liquidez para um token com recompensas nativas. Uma inovação da Compound e da Synthetix, elas foram o mecanismo padrão para o crescimento de projetos DeFi.

Não leva muito tempo para observar que esta prática não é nada sustentável ao longo do tempo - e um modelo de negócios ruim. Protocolos constantemente lutam uma batalha hercúlea, com a necessidade de gerar renda suficiente para cobrir os custos associados às emissões. Observe as margens de lucro abaixo para alguns protocolos DeFi de janeiro a julho de 2022.

Veja a Aave, com o terceiro maior TVL (valor total bloqueado), por exemplo. Apesar de gerar mais de R$ 50 milhões em renda ao protocolo, eles também pagaram quase R$ 380 milhões, em emissões de token, resultando em um prejuízo de mais de R$ 310 milhões, ou uma margem de lucro de -63.1%.

O DeFi deve evoluir além dos designs insustentáveis que não conseguiram reter liquidez, e abraçar modelos de tokens mais pegajosos que incentivem a participação e crescimento a longo prazo. Vamos examinar alguns dos modelos que miram na otimização do estado atual da liquidez ⤵️

Tokenomics de Medida de LP ⌛🔒

A Curve Finance apresentou o modelo VoteEscrow, que permitiu que donos do token $CRV trancassem os seus tokens para receber $veCTV, dando aos titulares do token direitos de governança e um yield maior.

Enquanto este modelo reduz o dumping a curto prazo e encoraja a participação a longo prazo de certa forma, ele também reduz a liquidez do próprio, com muitos dos tokens sendo trancados (alguns por até 4 anos).

Em vez de trancar tokens nativos, alguns protocolos construíram modelos que focam em trancar tokens de LP (estes são tokens de recibo que representam diretamente a parte da piscina de um LP).

O Modelo de Medida de LP incentiva provedores de liquidez a trancar os seus tokens em troca de recompensas e poder de governança maiores. Neste modelo, traders se beneficiam desta rede de segurança de liquidez “trancada”, LPs se beneficiam de direitos de governança e recompensas maiores, e o ecossistema se beneficia de uma liquidez maior.

Um projeto que adotou este modelo é o Balancer, com o lançamento da tokenomics $veBAL. Aqui, usuários que providenciam liquidez no pool BAL/WETH recebem $veBAL, que eles podem trancar por até um ano. Titulares de $veBAL ganham 65% das taxas do protocolo e podem votar em emissões do pool e outras propostas de governança.

O crescimento na porcentagem do $veBAL trancado com o tempo indica uma demanda forte pela utilização do sistema.

Mineração de Liquidez de Opções 🔺🔻

Outro modelo alternativo para a mineração de liquidez ‘normal’ é a mineração de liquidez de opções. Isto se refere quando protocolos distribuem incentivos de liquidez na forma de opções, em vez de tokens nativos.

Opções de Chamadas são instrumentos financeiros que permitem que usuários comprem um ativo por um preço definido (o Strike Price) em um tempo especificado. Se o preço do ativo subir, o comprador pode usar a sua opção para comprar o ativo por algum desconto, e resgatá-lo pelo preço maior, lucrando na diferença total no preço.

Com a Mineração de Liquidez de Opções, protocolos podem distribuir incentivos de liquidez na forma de opções de chamada, ao contrário do token nativo. Este modelo pretende alinhar melhor os incentivos entre os usuários e o protocolo. Para os usuários, este modelo os permite comprar os tokens nativos por um desconto maior no futuro. Enquanto isso, os protocolos se beneficiam com a pressão reduzida nas vendas, e podem personalizar as condições de incentivos de forma que alinhem com as suas metas específicas. Por exemplo, criando esses a longo prazo determinando datas de vencimento mais longas e/ou strike prices menores.

A Mineração de Liquidez de Opções apresenta uma alternativa inovadora à mineração de liquidez tradicional. Este modelo ainda é novo e não foi testado apropriadamente, mas um protocolo que procura seguir este caminho é o Dopex. Eles anunciaram recentemente que testariam um modelo de incentivo de Opções de Chamada para os seus produtos estruturados, afirmando que este modelo trará mais flexibilidade, mais estabilidade de preços, e mais engajamento a longo prazo em comparação com os modelos de incentivo tradicionais.

Porém, há preocupações que o processo desencoraje os usuários em geral. Afinal, a DeFi está acostumada com a mineração de liquidez há tanto tempo que introduzir estes passos extras pode desencorajar os usuários e afastá-los de um projeto, especialmente se eles não acreditarem que o token terá um bom desempenho no futuro.

A liquidez de mineração de opções atrairá mais participantes a longo prazo, ou os passos adicionais no processo de resgate acabarão por desencorajar os usuários, e assim, afastar a liquidez?

Berachain 🐻⛓️

Apesar dos exemplos acima apresentarem alguns modelos interessantes para a sustentabilidade de liquidez e de usuários, eles focam na camada de aplicativos. Mas, e se os incentivos de liquidez fossem abordados em uma camada de consenso?

A Berachain é um projeto que procura fazer exatamente isso - construir uma estrutura de incentivo sustentável dentro da própria chain.

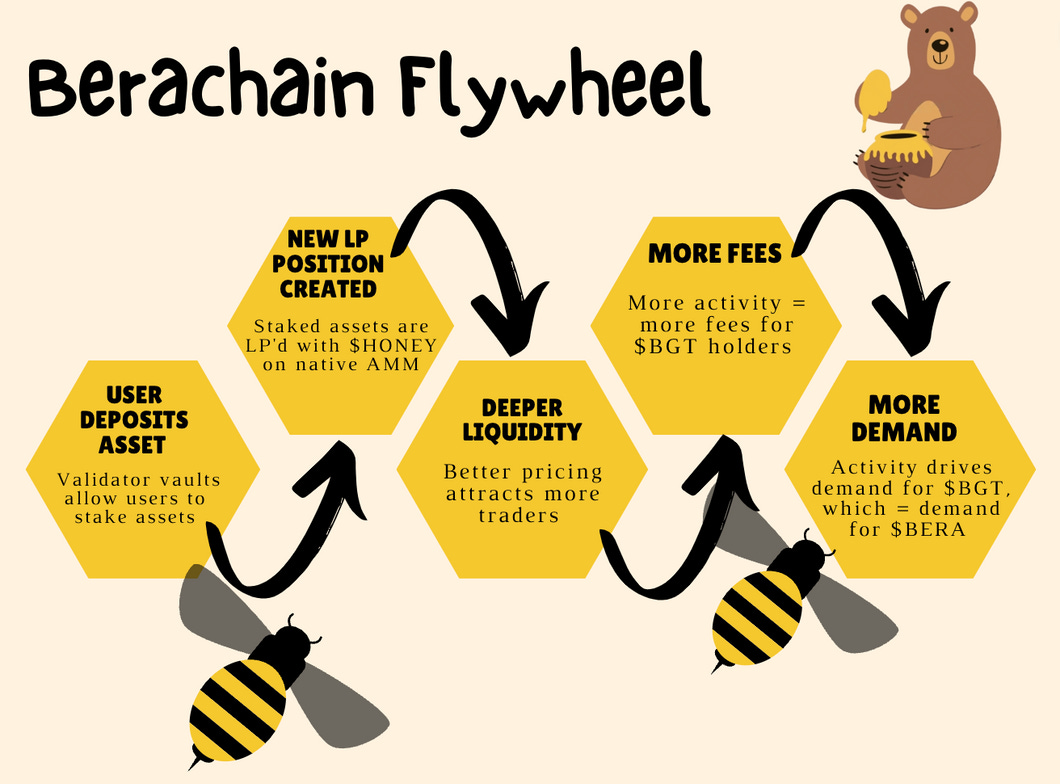

Tudo isto começa com um “modelo tritoken” - um token de gas ($BERA), um token de governança ($BGT) e uma stablecoin nativa ($HONEY).

Este mecanismo de consenso de Prova-de-Liquidez permite que usuários participem como validadores ao fazer staking dos seus ativos com a Berachain em troca de recompensas de bloco e taxas de LP.

Quando usuários fazem staking dos seus ativos, os seus depósitos são automaticamente ligados com o $HONEY, o stablecoin nativo, na AMM nativa. Usuários que também fazem stake dos seus tokens de gas ($BERA) receberão tokens de governança ($BGT). Stakers de $BGT , por sua vez, recebem taxas de protocolo, e com o tempo acumulam influência sobre as emissões e outros incentivos dentro do ecossistema.

Então qual é a mágica aqui? Na teoria, isto cria um efeito positivo onde:

Mais depósitos = mais liquidez na stablecoin

Mais liquidez = mais traders usarão a Berachain

Mais traders = mais taxas de protocolo = mais recompensas para titulares de $BGT

Recompensas melhores do $BGT = mais demanda por $BGT

Este modelo incentiva os usuários a manterem os seus ativos dentro do ecossistema Berachain, já que há oportunidades maiores de ganhar yield do que em outros lugares. A beleza deste modelo é que o maior beneficiário do valor gerado pela chain é o próprio ecossistema, que recompensa participantes comprometidos a longo prazo. Usuários começam a contribuir à liquidez da stablecoin nativa assim que depositam, criando um mecanismo de liquidez natural do começo. E mais, usuários que fazem stake do $BERA que ganham em recompensas de bloco podem ganhar as taxas geradas pela atividade na chain, sendo titulares de $BGT. Protocolos podem começar a acumular $BGT para ganhar poder de voto para dirigir incentivos aos seus ativos específicos, preparando o cenário para um boom do ecossistema.

As Curve Wars ajudaram a Curve a crescer até virar o titã da DeFi que é hoje - será que a Berachain terá um efeito parecido?

Lembre-se que a Berachain ainda não foi lançada no fechamento deste artigo, então tudo isto é só uma teoria.

Seguindo em Frente 💭

Os protocolos DeFi ainda são jovens e experimentais, e há muito trabalho a ser feito em seu estado atual. Criar estruturas econômicas sustentáveis é uma parte importante do processo.

Pode-se dizer que vendo o quão fundamental a mineração de liquidez foi para o DeFi, é impossível se separar dela completamente.

Porém, estruturas alternativas como aquelas descritas aqui demonstram que a mineração de liquidez pode ser otimizada para sustentar a liquidez e os usuários, e assim beneficiar o ecossistema a longo prazo.

Na próxima vez que você se aventurar em uma yield farm para o seu projeto de DeFi favorito, certifique-se de separar um tempo para entender a fonte do yield e se é mesmo sustentável a longo prazo. E um conselho: se você não entender, você é o yield.

Tem interesse em contribuir com o movimento Bankless no Brasil? Ficou com alguma dúvida depois de ler o artigo? Entre no nosso servidor do Discord e embarque também nessa jornada!

Este texto não é recomendação financeira ou fiscal. Este boletim informativo é estritamente educacional e não é um conselho de investimento ou uma solicitação para comprar ou vender quaisquer ativos ou para tomar quaisquer decisões financeiras. Este boletim informativo não é um conselho fiscal. Fale com seu contador. Faça sua própria pesquisa.

Parêntesis. Ocasionalmente, podemos adicionar links para produtos que usamos neste boletim informativo. Podemos receber comissão se você fizer uma compra através de um desses links. Sempre iremos divulgar quando for o caso.

Caso o texto seja de autoria original, ou tenha sido muito modificado em relação ao original, não incluir essa seção.

Post Original: Which DeFi Protocols are Profitable?

Algumas informações podem ter sido retiradas do texto original por conter conteúdo ultrapassado.

Alguns termos podem ter sido alterados para fazer mais sentido no contexto da língua portuguesa e/ou facilitar o entendimento.

📩 Se você tem interesse em divulgar um produto, serviço ou protocolo no Bankless Brasil, mande um email para: contato@banklessbr.com