Como Analisar o Valor de Criptoativos Financeiros

Usando Ganhos Anualizados para valorizar os tokens e protocolos DeFi mais usados

Prezada Nação Bankless,

Lucas traz o 🔥 hoje uma análise melhor sobre os protocolos DeFi.

Não compre LEND, KNC, SNX, MKR, ZRX — nada disso — antes de entender este post.

Estou falando sério!

Se você está fazendo apostas DeFi — as apostas em bancos — então você precisa entender como avaliar tokens DeFi em fundamentos e não em ‘pumpamentals’. (Ou você é um trader— você tem que escolher!)

E eu amo como o Lucas termina seu raciocínio.

Estamos lentamente começando a entender os ativos cripto.

Isso é exatamente certo.

Se você está seguindo o programa, está começando a entender os ativos de capital cripto.

Isso significa que você está entendendo os tokens DeFi antes de 99% dos VCs, antes de 99,9% de Wall Street e antes de 99,999% da população em geral.

Este é o nascimento de uma nova classe de ativos e você está liderando a oportunidade.

Existe coisa melhor?

Como analisar o valor de criptoativos financeiros

O método de ganhos anualizados está começando a servir como uma das métricas mais eficazes para avaliar os protocolos DeFi.

Escrito por: Lucas Campbell

Traduzido, revisado e formatado pela Guilda da Escrita: Gabriel Person, Brian | nonmaj 🏴

O nascimento dos criptoativos financeiros e fluxo de caixa em cadeia

O advento de fluxo de caixa on-chain originou uma nova classe de ativos, os criptoativos financeiros. O melhor dos criptoativos financeiros é que não precisamos esperar para que uma empresa relate lucros a cada quadrimestre. Em vez disso, estas informações estarão disponíveis e atualizadas a cada ~15 segundos.

Tendo um mecanismo transparente para calcular os lucros de um protocolo, podemos aplicar uma das métricas mais antigas para analisar o valor de ativos financeiros nas finanças tradicionais — o índice PL. Em termos simples, o indíce PL é uma maneira de entender a relação entre como o mercado está precificando um ativo e a quantidade de renda que gera. (Alguns tokens valem a pena comprar!)

Por exemplo, ações da Apple ($AAPL) têm uma proporção PL de 23.75. Isto significa que investidores estão dispostos a pagar 23.75 USD para cada dólar ganho pela empresa hoje. Ações com um indíce alto de PL geralmente significam que o ativo ou (1) está supervalorizado ou (2) tem alta expectativa de crescimento. O oposto também é verdade. Se um ativo tem um baixo índice PL , significa que o mercado acredita que o ativo ou é (1) subvalorizado ou (2) têm baixas expectativas de crescimento futuro.

No DeFi, podemos pegar esta mesma estrutura para ver como protocolos tokenizados são avaliados em relação aos seus pares.

Agregar dados para fluxos de caixa on-chain dos principais protocolos DeFi parece difícil, mas felizmente nossos amigos no Token Terminal fizeram um trabalho fantástico providenciando dados acessíveis sobre os ganhos do DeFi atualmente.

Conheça os Protocolos Financeiros

Abaixo está uma sinopse rápida dos protocolos DeFi incluídos neste artigo e seus respectivos mecanismos de geração de rendimentos…

0x – Protocolo de liquidez – Taxas de mercado são distribuídas para donos de token e provedores de liquidez.

Aave – Protocolo de mercados financeiros – Uma parte dos juros acumulados é distribuída para donos de token LEND através da queima de tokens.

Augur – Protocolo de derivativos – Taxas de mercados de previsão são distribuídas a donos de token REP por participação.

Bancor – Protocolo de liquidez – Uma parte das taxas de trading são distribuídas a provedores de liquidez BNT.

Compound – Protocolo de mercados financeiros – Juros acumulados são distribuídos a uma reserva de seguro.

dYdX - Protocolo de liquidez para trading de margem – Taxas de trading são distribuídas à empresa parceira.

Kyber – Protocolo de liquidez – Uma porção de taxas de trading são distribuídas a donos de token KNC via queimas de token ou dividendos por participação de governança.

Maker – Protocolo de estabilidade – Juros acumulados no Dai excedente são distribuídos para donos de MKR na forma de queimas de token.

Nexus Mutual – Protocolo de derivativos – Premiums ganhos de vendas de covers

Synthetix – Protocolo de derivativos – Taxas de trading são distribuídas a stakers de SNX por emitir Synths.

Uniswap - Protocolo de liquidez – Taxas de trading são distribuídos a provedores de liquidez no Uniswap.

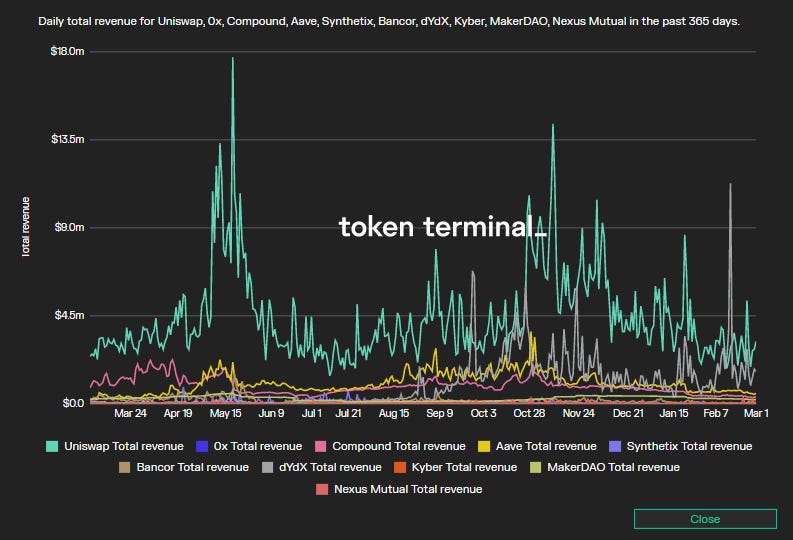

Análise de Rendas DeFi Anualizadas

Acima: Receita diária nos últimos 365 dias.

Lucros do protocolo do Maker (MKR)

Em 2019, o Maker era a força dominante em termos de rendas anualizadas. A simplicidade do design em Single Collateral Dai (conhecido como Sai) permitiu que o protocolo gerasse lucros substanciais – até nos padrões de hoje. No single colateral Dai, o protocolo alocava todos os juros acumulados do Dai excedente em queimas de MKR – efetivamente providenciando a donos de MKR fluxos de caixa significativos no primeiro ano de vida do protocolo.

Porém, a introdução do Multi-Collateral Dai trouxe uma nova dinâmica. Em vez de distribuir toda a renda do protocolo a holders de MKR, a maioria dela agora é distribuída a donos de Dai na forma do Dai Savings Rate (DSR). Com isto, a diferença entre o DSR e a Taxa de Estabilidade é praticamente a “renda líquida” do protocolo.

Enquanto os lucros do Maker diminuíram com sua atualização, o pior ainda estava por vir. Em resposta à Quinta Negra em Março de 2020, todas as taxas de estabilidade para os ativos suportados pela Maker (ETH, BAT, USDC) caíram para 0%. Como resultado, as rendas anualizadas previstas para o Protocolo Maker estão em seu ponto mais baixo desde sua criação.

Rendas do protocolo Synthetix (SNX)

Enquanto o Maker dominou o passado, o Synthetix subiu na segunda metade de 2020. O protocolo de derivativos estava liderando o setor DeFi em termos de lucros anualizados, mas logo a causa foi revelada como problemas com front-running.

No caso do Synthetix, front-runners manipularam o preço de um ativo no mercado spot e trocou no SNX antes do oráculo atualizar o preço, criando oportunidades de arbitragem significativas às custas dos stakers SNX. No final, os ataques de front-running afetaram muito a rede Synthetix, criando uma quantidade desproporcional de renda para o protocolo de derivativos. Felizmente, os problemas foram resolvidos pela maior parte e o Synthetix está de volta à pista para relatar rendas precisas.

Rendas do protocolo Kyber (KNC)

Com o Maker e o Synthetix agora mostrando rendas marginais, o dYdX e a rede Kyber atualmente lideram o conjunto no DeFi.

O protocolo em cadeia da Kyber subiu rapidamente no ecossistema DeFi. Só em Março, o Kyber alcançou quase 200 milhões em volume mensal de USD através de cerca de 13 mil endereços únicos. Assim, os volumes do protocolo se converteram em rendas substanciais para donos de tokens KNC – cerca de 2.89 milhões de dólares baseados nos volumes de abril de 2019.

Acima: Rendas anualizadas previstas em Abril pelo Token Terminal

Enquanto o gráfico acima mostra o Synthetix como líder nas rendas, isto ocorre devido ao protocolo ainda estavam tentando consertar os problemas de front-running até o meio do mês.

Nos primeiros 15 dias de abril de 2019, os lucros anualizadas da Synthetix eram cerca de 6 milhões de dólares por ano. A segunda metade de abril previu cerca de 640 mil em ganhos– muito menor que a primeira metade do mês. Enquanto a diminuição dos ganhos pode parecer negativa, parece que o Synthetix consertou os problemas e agora está obtendo informações sobre uso e ganhos mais precisas.

Rendas do protocolo dYdX

O segundo maior lucro em abril foi para o dYdX – a DEX para trading de margem e derivativos. Com o dYdX usuários podem fazer trade de margens, tomar empréstimos e fornecer liquidez a uma gama de ativos suportados. A equipe também anunciou contratos perpétuos em BTC, um produto derivativo que permite que os usuários tenham posições em long e short de maneira perpétua

O interessante sobre o dYdX é que enquanto eles mantêm e constroem um produto em cima do protocolo, as taxas da DEX são acumuladas para uma empresa parceira e não para de maneira descentralizada, distribuindo aos holders dos tokens. Assim, enquanto a dYdX opera como uma Exchange ‘não custodial’ movida pelos seus usuários, a receita gerada a partir das taxas de trading são direcionadas diretamente à empresa parceira, o que aproxima a dYdX de ser mais uma CEX ao invés de um protocolo DeFi.

Rendas do protocolo Uniswap

Falando de DEXs, o Uniswap é um dos principais contribuidores para os lucros de DeFi. O protocolo de liquidez livre de permissão já gera em média 4.5 milhões de lucros diários, hoje em Março de 2022. Apesar de ter alguns picos acima desse $4M durante esse último ano de 21/22. Uniswap ainda está entre os top 10 que mais geram rendimentos dentre todos os protocolos DeFi.

Acima: Porcentagem de rendas totais no DeFi nos últimos 365 dias. Dados atualizados via TokenTerminal

Para quem ainda não sabe, a Uniswap V2 têm uma cobrança opcional no protocolo onde a taxa do provedor de liquidez pode mudar de 0.30 a 0.25%, com os 0.05% restantes direcionados a um tesouro onde alocações serão determinados via um processo de decisão descentralizada de governança.

A ascensão de tokens de governança combina perfeitamente com um token nativo da Uniswap. Não só dá aos investidores anteriores da Uniswap uma saída, mas também permite um modelo sustentável a longo prazo para crescer o protocolo. Hoje, há um token de governança UNI e o protocolo é governado totalmente por LPs e seus tokens de pool de liquidez.

Rendas do protocolo do Aave

O último ganhador notável no setor DeFi é um dos protocolos de empréstimo mais confiáveis – o Aave.

O protocolo rapidamente se tornou um favorito na comunidade DeFi, com o Aave em termos de TVL (Total Value Locked) está com $9.49 B, de acordo com o DeFi Pulse. Até hoje, o protocolo de empréstimos aumentou sua receita de protocolo de $314 mil em 2020 à $403.4 MM em março de 2022, dados do Token Terminal.

+Locked+in+Aave&pageRoute=/projects/aave)

Análise de Relação PL DeFi

Agora que entendemos como certos protocolos estão em termos de lucros, hora de aplicar isto aos protocolo e ver como o valor destes protocolos é definido em relação ao dinheiro que geram.

Acima: Quanto menor o P/L, menor o custo para comprar o ativo por unidade de lucros.

dYdX, MakerDAO e Bancor atualmente têm as menores proporções PE no setor DeFi. Enquanto o Bancor passou despercebido, o protocolo de liquidez está alcançando cerca de 327 mil dólares em ganhos estimados, com uma capitalização de mercado de 13.6 milhões de dólares (sendo o menor valor encontrado no setor).

O segundo menor em termos de proporção PL é o Aave, tendo uma proporção de 74. Por último, a proporção PL do Kyber aumentou um pouco desde nosso último relato nele, com uma proporção de 80.

Para referenciar, em finanças tradicionais, uma proporção PL entre 50 e 100 é bem normal para muitas ações de alto crescimento. Por exemplo, a Netflix tem uma proporção PL de 86. Assim, com alguns destes protocolos DeFi tendo proporções PL de menos de 100, isto indica um valor relativamente justobom baseado nos lucros obtidos pelo protocolo e também pode significar uma boa compra para investidores em potencial.

Performance dos tokens do setor DeFi

Olhando a performance anual, , os tokens DeFi incluídos em nossa análise subiram 43%, em média. Os dois vencedores claramente são o Aave ($LEND) e o Kyber ($KNC). O crescimento do Kyber em volumes e lucros, além da atualização Katalyst, fez com que os tokens KNC valorizassem este ano. Desde Janeiro, os tokens KNC aumentaram 213% em USD desde a escrita deste artigo

A Kyber é seguida pela Aave, que desde seu rebrand em janeiro do EthLend, se deu bem com o preço de tokens LEND, aumentando 135% este ano. O aumento de preço de tokens do Aave pode ser atribuído em maior parte para sua ascensão paralela à proeminência no setor DeFi. O protocolo de empréstimos viu um bom crescimento, alcançando 50 milhões de dólares nos contratos do protocolo dentro de alguns meses.

Por outro lado, os piores desempenhos em 2020 vão ao Maker ($MKR) e Synthetix ($SNX) que viram um baque em seus valores de -22.41% e -36.56%, respectivamente.

O token de governança nativo do Maker estava se dando bem antes da Quinta Negra, com os tokens alcançando um pico de aumento de 47.61% no fim de fevereiro. Porém, o ativo acabou tropeçando depois da alta volatilidade da Quinta Negra, resultando no Leilão de Débitos - Debt Auction -, que diluiu holders de MKR significativamente. Enquanto a volatilidade da pandemia global atingiu o ecossistema Maker de jeito, o MKR fez uma lenta recuperação, aumentando cerca de 74% desde seu baixo de 200 dólares no fim de março.

Acima: Performance para tokens DeFi maiores, dados via TokenTerminal 2020

Em termos de Synthetix, a correção provavelmente se deve ao conserto nos problemas de frontrunning e um retrato mais preciso dos lucros obtidos pelo protocolo. Como resultado, os tokens SNX caíram um bocado desde seu ápice no fim de 2019.

Enquanto o Aave e o Kyber foram os vencedores e o Maker e o Synthetix foram os perdedores, os dois protocolos DeFi com proporções PE astronômicas – 0x e Augur – permaneceram firmes. Os tokens REP do Augur tiveram um bom desempenho, aumentando 16.64% enquanto os tokens ZRX do 0x tiveram desempenho parecido, aumentando quase 10%.

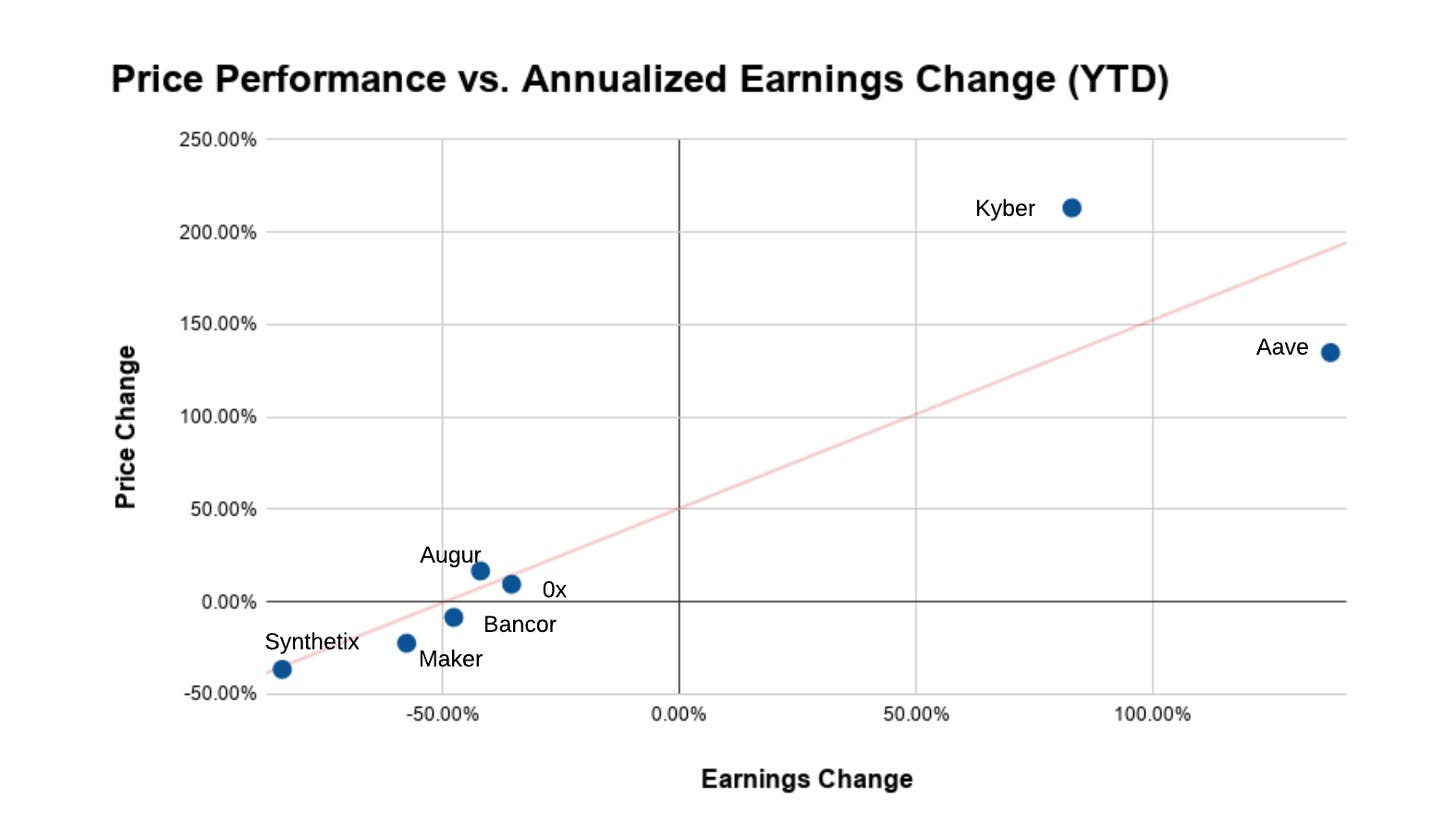

Ligando os pontos

Com um entendimento dos lucros dos protocolos e o desempenho do preço dos tokens, agora podemos ver se há uma correlação entre os dois, plotando a diferença na mudança do preço do token com a mudança nos lucros anuais do protocolo.

Uma dica: Tem sim.

Acima: Como tokens DeFi se desempenharam relativos a mudanças nas rendas dos protocolos, via TokenTerminal 2020

O aumento nos lucros anuais para Kyber e Aave parece ter resultado em uma tendência positiva na performance do token.

Porém, não podemos determinar com 100% de confiança se o preço do token influencia as lucros ou se os lucros influenciam o preço do token. Intuitivamente falando, quando o uso do protocolo aumenta, os lucros devem aumentar, o que significa que os tokens são mais valorizados por investidores em potencial.

O oposto também pode ser verdade. Criptoativos são uma classe de ativos recém-nascidos e imaturos com mercados muito ineficientes. Assim, muitas valorizações de criptoativos são movidas a especulação. Por isso, é completamente possível que o protocolo aumente seu valor baseado em especulações de investidores, o que resulta em mais usuários entrando no ecossistema, resultando em mais uso do protocolo e, por sua vez, lucros maiores. Enquanto isto parece improvável (e eu espero que não seja este o caso), estamos vivendo no Velho Oeste cheio de desconhecidos.

Enquanto a causalidade não pode ser garantida, é aparente que há uma correlação clara entre lucros e o preço de token. Continuaremos a explorar este relacionamento em artigos futuros.

Conclusão

Estamos, lentamente, começando a entender criptoativos.

A combinação da transparência de fluxos de caixa on-chain com protocolos tokenizados, cria um novo ativo – o ativo criptocapital.. Os atributos emergentes nesta nova classe de ativo nos permitem aplicar técnicas do mercado tradicional para analisar o valor de protocolos DeFi, seja compreendendo seu modelo de negócio, seja a performance de seu token de governança.

Muitos destes tokens DeFi permitem que holders consigam uma fatia dos fluxos de caixa, por agregarem valor ao ecossistema do protocolo..

Esta participação pode ser através da governança, tornando-se um provedor de liquidez, ou apenas fazendo hold do token. Possuir tokens DeFi representa direitos econômicos a lucros do protocolo, permitindo-nos olhar estes ativos como os existentes nas finanças tradicionais

Enquanto há quase um bilhão de dólares depositados em protocolos no setor DeFi, em geral ainda está mostrando baixos lucros. No total, os protocolos da rede Ethereum estão gerando menos de 10 milhões em lucros, anualmente – uma quantidade microscópica até para o maior ecossistema cripto

Porém, a estrada para não depender mais de bancos não se completa com um mero bilhão de dólares depositados. São centenas de bilhões, talvez trilhões.

Há uma longa estrada na nossa frente para a proliferação de novos criptoativos financeiros e open finance em geral. Enquanto aprendemos muitas coisas na nossa jornada até agora, ainda há muitos desconhecidos a serem descobertos!

Tem interesse em contribuir com o movimento Bankless no Brasil? Ficou com alguma dúvida depois de ler o artigo? Entre no nosso servidor do Discord e embarque também nessa jornada!

Este texto não é recomendação financeira ou fiscal. Este boletim informativo é estritamente educacional e não é um conselho de investimento ou uma solicitação para comprar ou vender quaisquer ativos ou para tomar quaisquer decisões financeiras. Este boletim informativo não é um conselho fiscal. Fale com seu contador. Faça sua própria pesquisa.

Parêntesis. Ocasionalmente, podemos adicionar links para produtos que usamos neste boletim informativo. Podemos receber comissão se você fizer uma compra através de um desses links. Sempre iremos divulgar quando for o caso.

Post Original: How to value crypto capital assets

Algumas informações podem ter sido retiradas do texto original por conter conteúdo ultrapassado.

Alguns termos podem ter sido alterados para fazer mais sentido no contexto da língua portuguesa e/ou facilitar o entendimento.

📩 Se você tem interesse em divulgar um produto, serviço ou protocolo no Bankless Brasil, mande um email para: contato@banklessbr.com