A próxima Atualização do Dinheiro

Do papel-moeda, ao dinheiro digital, ao dinheiro programável — desbloqueando uma nova era.

Prezada Nação Bankless,

Nós geralmente falamos sobre a essência do dinheiro no Bankless — são as garantias de confiança.

Nós falamos pouco sobre o meio do dinheiro. Mas o dinheiro é um produto e tem suas características.

Porque o papel-moeda superou as commodities de metais? A conveniência de armazenamento e facilidade de denominação foram certamente alguns dos fatores. O papel-moeda foi uma tecnologia melhor em alguns aspectos.

Tanto a moeda fiduciária quanto o “dinheiro-commoditie” podem existir em diferentes meios. O papel é um, o digital é outro, e agora desbloqueamos uma nova atualização do dinheiro — o dinheiro programável.

Kenny pensa que isso vai mudar tudo…

Conheça a Nodle, nossa nova parceira dessa jornada bankless. Com a Nodle você consegue ganhar criptomoedas em seu smartphone, basta baixar o aplicativo Nodle Cash. A Nodle vem com a proposta de desenvolver a Internet das Coisas (IOT) e, ao baixar o app, ele detectará sensores e dispositivos inteligente e, eventualmente, conectará a eles anonimamente. Em troca, o usuário recebe o Nodle Cash, também conhecido como token NODL.

🎉Faça parte da Bankless Brasil! Além de assinar o Substack você também pode ser um membro da Governança adquirindo o NFT.

A próxima atualização do dinheiro

Autor: Kenny White, fundador da Cowri Labs construindo o Protocolo Shell.

Tradução, Revisão e Formatação: Guilherme Dias, João Kury e Bruno Moniz.

Matar o padrão ouro foi a melhor coisa que aconteceu com o dinheiro. Todos nós devemos a Richard Nixon um sincero obrigado por acabar com Bretton Woods em 1971. “Tricky Dick” nos introduziu em uma nova era. Até aquele ponto da história humana o dinheiro estava vinculado a um ativo tangível. Primeiro eram conchas, depois ouro, depois papel lastreado em ouro. Com o golpe de uma caneta Nixon criou a moeda fiduciária: dinheiro lastreado em nada.

(Acima) As ações de Nixon em 1971 ajudaram a levar à invenção das criptomoedas?

Eu sei que louvar o fim do padrão-ouro pode incomodar os maximalistas do Bitcoin, mas considere o seguinte: sem as moedas fiduciárias, nunca teríamos o Bitcoin. Com a moeda fiduciária, o dinheiro como uma tecnologia abstrata se destacou. E uma vez um conceito abstrato, o dinheiro tornou-se programável. Criptomoeda, uma implementação natural do dinheiro programável, é o próximo passo.

Dinheiro digital não é dinheiro programável

Agora, alguns de vocês podem estar pensando, já não tínhamos dinheiro digital antes das criptomoedas? Quando abro meu aplicativo do banco, os pixels da minha tela acendem e me mostram meu “saldo”. No back-end, essa lógica e informações existem como 0 e 1 armazenados em um pedaço de silício. Isso soa bem abstrato.

O problema é que o dinheiro digital não é dinheiro programável. Atualmente, o dinheiro existe como uma entrada em uma confederação designada a executar livros-razão privados que nossa sociedade se refere como “o sistema bancário”. O sistema bancário está repleto de redundâncias desnecessárias e um nível proporcional de ineficiência. Embora o sistema que temos de legado seja eletrônico, ele apenas digitaliza um processo projetado durante uma época em que o dinheiro estava explicitamente vinculado a um ativo físico, o ouro. Os bancos armazenavam o ouro em seus cofres e, em vez de liquidar fisicamente todas as transações com essa moeda forte, eles acompanhavam as transações em seus livros-razão, compensando entradas e saídas.

(Acima) Nosso atual sistema de dinheiro digital é projetado com o velho paradigma — sem programação!

Esse tipo de coordenação é complicada. As contas bancárias digitais essencialmente pegaram o processo que existia há um século e o implementaram em software. Sem qualquer mudança. É um milagre que meu cartão Visa emitido por um pequeno banco dos EUA ainda funcione em um lugar como o Tajiquistão. O sucesso de empresas como Visa, Stripe, PayPal mostra o quão difícil é a interface com o sistema legado. E seus lucros mostram o quanto estamos dispostos a pagar pela conveniência adicional.

E se recomeçarmos?

Se começarmos com uma abordagem que prioriza a internet, o dinheiro não se pareceria em nada com o sistema bancário atual. Nem de longe. O dinheiro, tanto fiduciário quanto dinheiro vivo, existiria em uma blockchain pública, acessível a qualquer pessoa com conexão à internet e inerentemente programável.

A próxima atualização é o Dinheiro Programável

Tenho usado muito essa palavra, “programável”, mas ainda não a defini. O dinheiro é programável se puder ser invocado como um simples software primitivo integrado nativamente em contratos inteligentes.

Se você é um ávido leitor da Bankless (e todos deveriam ser, é um recurso fantástico!), então você está provavelmente familiarizado com o conceito de “money legos”. Money Legos são os blocos de construção das finanças descentralizadas (DeFi). O ‘dinheiro programável’ é a unidade atômica dos legos monetários.

Se você pensa que se trata de um tempo de liquidação mais rápido ou de pagamentos sem fronteiras, é muito mais profundo do que isso. Em última instância, esta é uma história sobre complexidade. Com dinheiro programável, os arranjos financeiros podem se tornar arbitrariamente complexos, limitados apenas pelo desempenho dos microprocessadores.

Breve Histórico das Atualizações do Dinheiro

Para realmente entender as implicações disso, cabe a nós considerarmos as atualizações do dinheiro no passado e como elas transformaram a sociedade.

A atualização do dinheiro de Papel

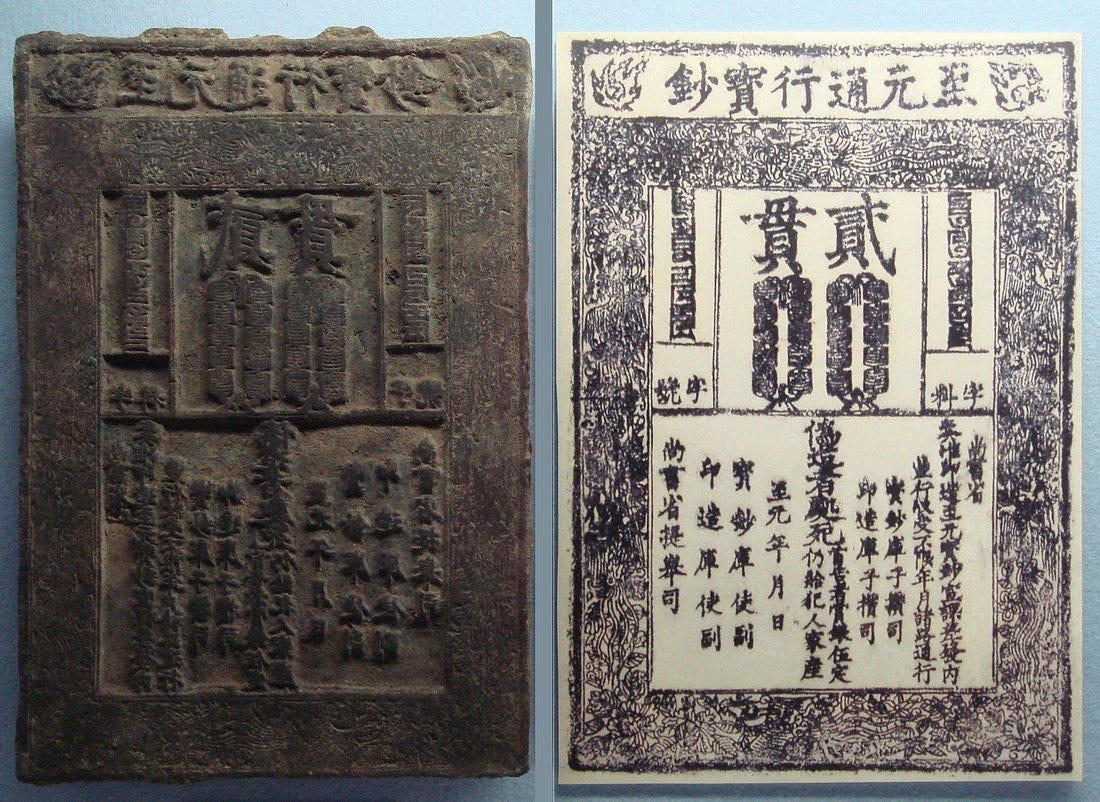

O fim de Bretton Woods foi o culminar de um processo que começou na dinastia Tang da China no século VIII, quando as pessoas perceberam que o papel poderia ser usado como uma representação simbólica do ouro armazenado em um cofre. Os benefícios do papel sobre o ouro físico são óbvios. O papel é mais leve, mais fácil de transportar, mais fácil de contar. Esses atributos reduziram drasticamente os custos da complexidade financeira. Os ativos podiam ser movidos manipulando a tinta no pergaminho.

(Acima) Placa de impressão e notas da dinastia Yuan — o papel-moeda foi uma das primeiras atualizações de dinheiro

O papel-moeda desbloqueou várias inovações financeiras, mas quero focar em duas das mais importantes: títulos e ações. Os primeiros títulos se originaram na Itália renascentista por volta do século XIII. Os investidores compravam pedaços de papel (títulos) que prometiam fazer uma determinada quantia de pagamentos no futuro. Isso acabou sendo uma ótima maneira de agregar capital em uma sociedade e canalizá-lo para usos produtivos.

As ações foram outra inovação crucial possibilitada pelo papel-moeda. As sociedades anônimas foram pioneiras pelos ingleses e holandeses no século XVI. Os investidores compravam pedaços de papel que lhes davam a propriedade proporcional de uma entidade fictícia chamada “empresa”. Os investidores obtêm a vantagem dos lucros da empresa. Não apenas essas ações de propriedade eram negociáveis em mercados de segunda mão, semelhantes aos títulos, as sociedades anônimas são uma ótima maneira de alinhar os incentivos de várias partes para cooperar em projetos lucrativos, mas arriscados.

Todas essas inovações exigiram a troca de uma forma de papel (dinheiro) por outra forma de papel (instrumentos financeiros). Se o papel não tivesse valor, nada disso seria possível. Além disso, como títulos e ações existiam como pedaços de papel, eles poderiam ser negociados em mercados de segunda mão, abrindo um novo caminho de financeirização. Um investidor não precisa mais de um relacionamento direto e pessoal com outro investidor. Eles podem simplesmente comprar o estoque ou o título de segunda mão.

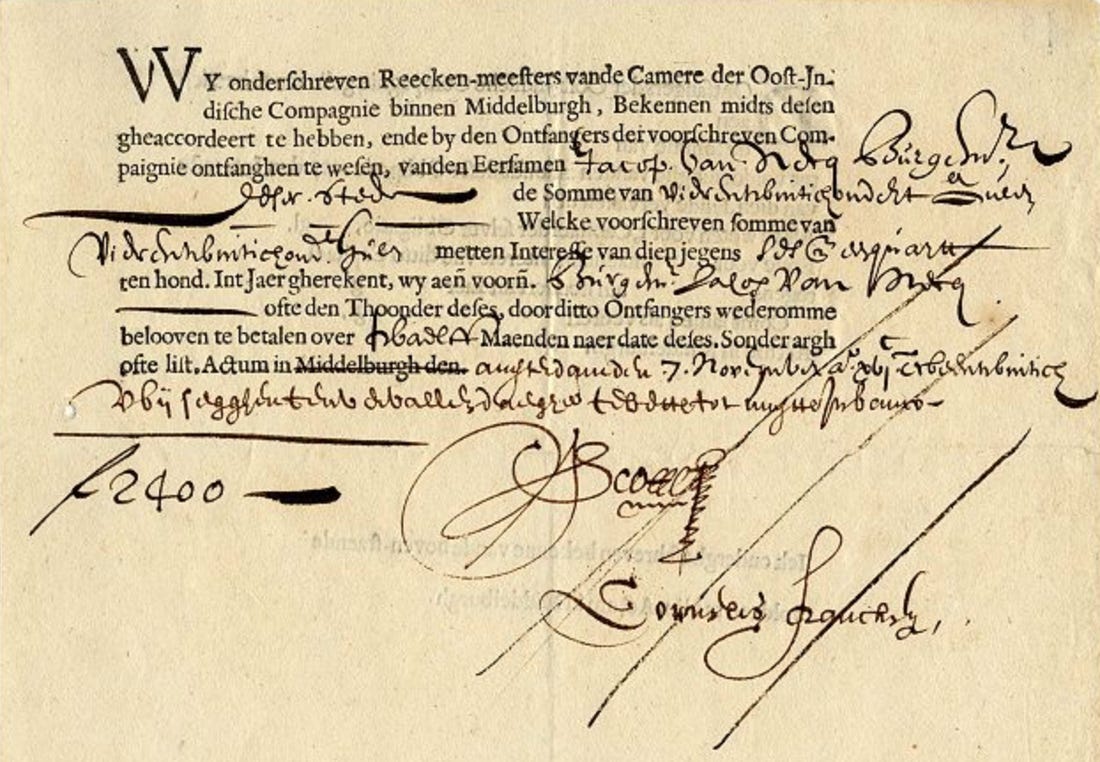

(Acima) Um título de papel da Companhia Holandesa das Índias Orientais 1623 — entre os primeiros títulos emitidos publicamente

Quando o custo da complexidade financeira diminui, novas formas de comércio são criadas, e essas novas formas de comércio transformaram radicalmente a sociedade. Ações e títulos literalmente subscreveram a revolução industrial. Grandes feitos da engenharia como ferrovias, fábricas e máquinas a vapor não seriam possíveis sem alguma forma da sociedade coordenar os recursos excedentes de um setor para outro, de um intervalo de tempo para outro. Se não fosse pelo papel-moeda, ainda estaríamos contando com a agricultura de subsistência.

A atualização do dinheiro programável

Estamos vivendo outro ponto de inflexão histórico, exceto que estamos progredindo muito, muito mais rapidamente, então apertem os cintos. Para ter uma ideia de como o dinheiro programável está elevando o nível de complexidade financeira, basta olhar para o movimento DeFi.

Uma nova revolução na complexidade financeira está acontecendo diante de nossos olhos. Temos pools de empréstimos como Compound e Aave. Esses protocolos permitem que as pessoas juntem seus tokens e os emprestem, ganhando juros. Esse interesse é capturado por mais um token que pode ser negociado em segunda mão (“cTokens” e “aTokens”). Em essência, essas pools de empréstimos são como mercados monetários herdados, exceto que são destilados em um lego de dinheiro programável que pode ser composto com outros protocolos DeFi.

Obtenha ETH

Pegue o ETH…

Mint DAI (+99% de estabilidade)

Pegue DAI...

Wrap DSR (+7,5% de juros)

Wrap cDAI (+2% de juros +5% de risco)

Wrap Nexus (risco de -95%)

Wrap zkDAI (+95% de invisibilidade)

Adicionar DAI ao Curve (+16% de juros +30% de risco)Isso é finanças ou um RPG?

Talvez ambos

O futuro é estranho

Por exemplo, o Staked tem um protocolo que deposita e retira dinamicamente tokens de/para pools de empréstimos, buscando o maior rendimento. Chamado de “Robo Advisor for Yield” ou RAY, é um protocolo construído sobre protocolos construídos sobre dinheiro programável.

Outra área promissora de rápida inovação são os pools de liquidez alimentados por formadores de mercado automatizados (AMMs). O exemplo canônico é Uniswap v1. Os provedores de liquidez agrupam dois ou mais tokens em um contrato inteligente. Esse contrato inteligente possui uma lógica que permite negociar de forma autônoma com o restante do mercado, ganhando taxas para provedores de liquidez no processo. As piscinas de liquidez (liquidity pools) são um “money lego” incrível. Eles fornecem liquidez confiável e sob demanda que é facilmente combinável com outros protocolos. Por exemplo, DeFi Zap (veja os principais recursos DeFI) poderia usar Uniswap para converter automaticamente ETH em Dai/USDC para ser depositado em Compound.

A crescente complexidade dos protocolos DeFi criou a necessidade de gerenciamento de portfólio descentralizado. A PieDAO é uma camada de governança para os usuários se unirem e se envolverem em uma estratégia de investimento coletivo, talvez não muito diferente de ETFs e fundos mútuos em mercados legados. Em vez de gerenciar um portfólio complexo, você pode comprar um portfólio PieDAO.

Primitivos simples para construir instrumentos financeiros sofisticados

Deixe-me dar um exemplo de como cada um desses três “money legos”, pools de empréstimos, pools de liquidez e camadas de governança, podem ser sintetizados em um instrumento financeiro complexo.

Comece com uma pool de liquidez para o token A e o token B. Em vez de manter os tokens A e B, por que não fazemos com que o contrato inteligente da pool deposite seus tokens ociosos em uma pool de empréstimos e ganhe juros extras? Quando o AMM precisa fazer uma negociação, podemos sacar e depositar tokens da pool de empréstimos ad hoc. Dessa forma, a pool de liquidez ainda pode facilitar as negociações enquanto armazena capital ocioso em uma pool de empréstimos com juros. Além disso, esta pool de liquidez poderia ser regido por uma DAO, o que lhe permite adaptar-se a novas condições e circunstâncias. A DAO pode decidir adicionar um novo token C à pool. Ou pode transferir suas reservas para uma nova pool de empréstimos. Talvez queira mudar de Compound para RAY?

Na minha opinião, isso é apenas a ponta do iceberg. No final de 2018, as pools de empréstimos e as pools de liquidez eram amplamente hipotéticas, com apenas alguns exemplos à solta. Imagine o que virá daqui a cinco anos? A tecnologia está em seu estágio alfa e já é capaz de comportamentos e complexidades que o sistema legado nem sequer contemplou.

(Acima) Protocolos de interação criam superestruturas financeiras emergentes como o jogo da vida de Conway

Esses exemplos do DeFi nos mostram que o dinheiro programável permite novos instrumentos financeiros complexos. Esses instrumentos também são programáveis e podem ser compostos juntos para criar instrumentos cada vez mais complexos. Além de tudo isso, a natureza inerentemente aberta das blockchains públicas significa que qualquer pessoa pode acessar esse novo ecossistema.

O benefício do dinheiro programável?

Porque as pessoas comuns querem ou se beneficiam do acesso a tal complexidade financeira? Isso é um pouco como perguntar porque as pessoas gostariam ou se beneficiariam de ter um supercomputador no bolso. Os Iphones de hoje são muitas vezes mais poderosos do que os computadores que a NASA usou para viajar para a lua. Os instrumentos financeiros acessíveis às pessoas comuns serão muitas vezes mais complexos do que os que existem hoje em Wall Street.

E esta não é apenas uma história de usuário final. Talvez a história real seja que os desenvolvedores possam aproveitar desses novos “money legos” e integrá-los em seus aplicativos e produtos.

Por exemplo, um amigo meu tem uma fazenda de manga em Gana. Um de seus grandes pontos problemáticos é a volatilidade dos preços da manga no mercado global. No futuro, os aplicativos que permitem proteger os preços da manga através de futuros e opções serão trivialmente fáceis e algo que até pequenas empresas podem fazer. Isso pode parecer especulativo, mas já estamos caminhando por esse caminho. Protocolos como Opyn e Futureswap permitem que os usuários comprem e negociem esses derivativos em um mercado descentralizado. É apenas uma questão de tempo até que esses protocolos sejam incorporados em “money legos” de dinheiro que eventualmente alimentarão aplicativos voltados para o usuário no back-end.

“Mas essas coisas ainda são muito complicadas”

Você diz, como as pequenas empresas podem esperar entender algo tão complicado quanto futuros e opções? Quarenta anos atrás, usar um computador era bastante difícil, muito além do proprietário médio de uma pequena empresa. Avanço rápido para 2020 e praticamente todas as empresas são executadas em um computador. O que aconteceu? Duas coisas: a alfabetização em informática aumentou. E, crucialmente, os computadores se tornaram muito mais fáceis de usar. O mesmo acontecerá com os novos instrumentos financeiros. Proteger o preço das mangas um dia será tão trivial quanto participar de uma chamada do Zoom (o que reconhecidamente não é tão fácil).

Não tentarei prever como a sociedade mudará — muitos efeitos de segunda ordem em jogo. No entanto, parece claro que se alguém no mundo tiver acesso direto a ferramentas financeiras sofisticadas que são muito mais complexas do que as que os financistas tradicionais usam hoje... o mundo mudará radicalmente.

Navegando pelos Gargalos

Tentar imaginar o futuro do comércio humano agora é um pouco como os comerciantes da Renascença em Florença tentando visualizar a Standard Oil. No entanto, posso tentar antecipar possíveis gargalos.

Aqui está um — se as blockchains não escalarem, a revolução do dinheiro programável irá parar. Não sou de forma alguma um especialista em protocolos de camada base, mas parece que o ETH2.0 está progredindo e, se não, existem alternativas como Cosmos e Harmony esperando nos bastidores.

Outro gargalo pode ser a regulamentação. É o gargalo perene da indústria de criptomoedas. Embora uma regulamentação desfavorável possa definitivamente prejudicar o progresso de curto prazo, os burocratas não podem impedir a revolução. De fato, os interesses do legado são bastante poderosos, mas também o eram os monarcas europeus e a Igreja. A mudança é inevitável. Os Estados que não adotarem o novo sistema irão definhar tão seguramente quanto aquelas que rejeitaram a industrialização.

Há, no entanto, um gargalo sobre o qual as pessoas não estão realmente falando. Stablecoins são a espinha dorsal do DeFi. Sem ativos estáveis para usar como reserva de valor, meio de troca e unidade de conta, o ecossistema não pode funcionar.

No DeFi, há apenas um punhado de stablecoins amplamente utilizadas: Dai, USDC e Tether. Ironicamente, o sistema bancário dos EUA é mais diversificado do que as finanças descentralizadas. Se nos preocupamos com resiliência, não devemos ter stablecoins grandes demais para falhar. Simplesmente adicionar mais stablecoins, no entanto, não resolverá o problema. Mesmo com as poucas stablecoins atualmente em circulação, o mercado é altamente fragmentado com liquidez diluída em cada moeda.

O que precisamos é de um protocolo que possa unificar stablecoins em um sistema monetário coerente, um protocolo de interoperabilidade de stablecoin. Este protocolo não deve apenas trazer liquidez entre as stablecoins. Deve incentivar a criação e adoção de novas stablecoins. As finanças são como uma floresta tropical, a biodiversidade faz todo o ecossistema prosperar. (Meu projeto, o Shell Protocol, está tentando resolver esse problema. Nosso objetivo é criar um meio de troca estável e líquido acessível a qualquer pessoa na internet.)

Pensamentos finais…

É uma sorte que o dinheiro programável esteja se desenvolvendo mais cedo ou mais tarde. Mesmo antes da pandemia global e do bloqueio que se seguiu, a economia estava em pé de igualdade. Em 2019, o Federal Reserve fez o movimento sem precedentes de intervir diretamente no mercado de recompra, que é como o encanamento de baixo nível do sistema financeiro. Com outros fenômenos malucos acontecendo, como os preços do petróleo caindo para território negativo, podemos estar entrando no jogo final do sistema legado. O mundo pode precisar de um bote salva-vidas mais cedo do que pensamos...

Biografia do autor

Kenny White é o fundador e Economista-chefe do Couri Labs, construindo o Protocolo Shell.

Mão na Massa:

Considere — como o dinheiro programável vai melhorar o nosso sistema financeiro?

📃Leia: O Moneyness do Bitcoin e Ethereum

🎙️Escute: Evolução do Dinheiro: Do Escambo até as Criptomoedas

Tem interesse em contribuir com o movimento Bankless no Brasil ou ficou com alguma dúvida depois de ler o artigo? Entre no nosso servidor do Discord e embarque também nessa jornada!

Esse texto não é recomendação financeira ou fiscal. Este é um boletim informativo, com finalidade estritamente educacional e não se trata de um conselho de investimento ou uma sugestão para comprar ou vender quaisquer ativos ou tomadas de decisão financeira, também não é um conselho fiscal. Consulte um contador. Faça sua própria pesquisa.

Parêntesis. Ocasionalmente, podemos adicionar links para produtos que usamos neste boletim informativo. Podemos receber comissão caso você faça uma compra através de um desses links. Sempre divulgaremos quando for o caso.

📩 Se você tem interesse em divulgar um produto, serviço ou protocolo na Bankless Brasil, mande um email para: contato@banklessbr.com