A ascensão do cripto dólar

Como as taxas de juros das stablecoins vão subir e descer na economia DeFi e por que isso importa

Prezada Nação Bankless,

Você pode obter uma conta de poupança Dai com juros de cerca de 5% — mas essa taxa aumentará ou diminuirá?

Para aqueles que preferem stablecoins bancárias, você pode obter USDC a 4,3% no Compound — mas essa taxa se moverá com a taxa DAI?

E o que dizer deste mercado de criptomoedas em que estamos entrando. Isso afetará as taxas?

Tantas perguntas.

Este é o mercado de criptomoedas. Já testemunhamos seu aumento para trilhões. Precisamos entendê-lo. Completamente.

Josef Tětek escreveu o melhor artigo que já li sobre este assunto. É a reflexão de hoje. Isso responde suas perguntas.

Suba de nível em cripto dólares. Vamos ficar Bankless.

Aumento da taxa de juros do cripto dólar

Escrito por: Josef Tětek é analista da TopMonks — uma casa de desenvolvimento de software e incubadora de startups. Ele é ativo no Twitter e no Hacker Noon.

Traduzido, revisado e formatado pela Guilda da Escrita: Guilherme Henrique, Brsoares 🏴, Brian | nonmaj 🏴

Disclaimer: “Dados de gráficos apontados nesse artigo são datados de 2019/20. Porém, o racional do artigo ainda é muito válido e esse estudo está muito bem detalhado. Aproveitem esse conhecimento!”.

Nos últimos dois anos, testemunhamos o crescimento maciço dos serviços DeFi de um nicho minúsculo para um nicho um pouco maior (sim, ainda é bem pequeno). Embora muito tenha sido escrito sobre vários serviços de empréstimos e derivativos, não houve muita discussão sobre a natureza das taxas de juros DeFi. Neste artigo, gostaria de abrir uma discussão sobre a base da construção que é parte integrante de muitos serviços DeFi atuais — e será ainda mais importante quando/se o DeFi superar seu status de nicho.

O que é um cripto dólar?

Primeiro, o que é um cripto dólar? Embora o termo seja novo (pelo menos eu não o vi usado antes), pode ser útil, devido à semelhança de stablecoins com eurodólares. Aqui está uma definição de eurodólar por Investopedia:

“O termo eurodólar refere-se a depósitos denominados em dólares americanos em bancos estrangeiros ou nas agências no exterior de bancos americanos. Por serem mantidos fora dos Estados Unidos, os eurodólares não estão sujeitos à regulamentação do Federal Reserve Board (...) O fato de o mercado de eurodólares ser relativamente livre de regulamentação significa que esses depósitos podem pagar juros mais altos”.

Eurodólares são dólares mantidos em bancos estrangeiros, portanto, não sujeitos a várias regulamentações dos EUA (embora isso tenha mudado nos últimos anos com legislações como a FATCA). Os cripto dólares podem ser considerados como uma iteração adicional do eurodólar — em vez de depósitos em dólares mantidos em bancos estrangeiros, depósitos semelhantes ao dólar são mantidos em carteiras e serviços de cripto. A motivação subjacente é a mesma: realizar operações financeiras denominadas e liquidadas em dólar, sem o pesado ônus da regulamentação financeira norte-americana. Essa arbitragem regulatória parece ter funcionado até agora, para Tether, USDC e DAI. Tudo isso está sendo usado como substituto do dólar nos serviços CeFi e DeFi, geralmente sem nenhum KYC/AML.

MakerDAO e a Trindade Impossível

Agora, que tipo de cripto dólares temos? O maior deles parece ser o USD Tether. Embora o Tether esteja até agora brincando de esconde-esconde bem-sucedido com os reguladores, o Tether ainda depende da infraestrutura bancária existente, já que seu modelo é um IOU. Todos os tokens em circulação são lastreados em dólares mantidos em uma conta bancária. Portanto, Tether entre outras stablecoins IOU não são cripto dólares reais, o termo mais apropriado seria algo como “eurodólar tokenizado”.

O cripto dólar verdadeiro mais importante é, portanto, o DAI do MakerDAO. DAI é a maior stablecoin cripto-colateralizada e não precisa de longas introduções aqui. O que é interessante sobre o DAI é que, para manter seu peg, é necessário um mecanismo indireto — porque o próprio DAI geralmente não é resgatável para a garantia subjacente (com exceção dos proprietários de CDP). Esse mecanismo indireto é a taxa de estabilidade, que atua da mesma forma que uma taxa de juros de empréstimo (definida como um pagamento anual de juros sobre o principal).

Então, como é determinada a taxa de estabilidade? Com base nos desvios do preço de mercado DAI em relação à indexação de US$ 1. O MakerDAO às vezes é chamado de banco central (aqui pelo próprio Rune Christensen), mas isso não está correto. MakerDAO é um conselho monetário. O que isso significa é que o único mandato real do MakerDAO, semelhante aos conselhos de moeda nacional no mundo real, é manter a taxa de câmbio de sua moeda (DAI). Extrapolando isso, a taxa de estabilidade é simplesmente uma função dos desvios da DAI do peg:

Se o DAI ficar abaixo do peg de US$ 1, a taxa de estabilidade deve aumentar para diminuir a oferta

Se o DAI ultrapassar o peg de US$ 1, a taxa de estabilidade deve diminuir para inflar a oferta

Na macroeconomia, a trindade impossível é usada para descrever vários regimes monetários. A trindade reflete que qualquer regime pode ter apenas 2 de 3 características: livre fluxo de capital, taxa de câmbio fixa, política monetária soberana. Como o MakerDAO é um conselho monetário (mantendo a taxa de câmbio fixa o tempo todo) e não restringe os fluxos de capital, ele não pode ter uma política monetária soberana. Os desvios da paridade simplesmente ditam a política monetária.

Fonte da imagem: Wikipédia (modificação do autor).

Essa falta de política monetária soberana pode ter algumas implicações importantes para todo o espaço DeFi porque, como veremos a seguir, a taxa de estabilidade do DAI é o impulsionador das taxas de juros dentro do DeFi.

Taxa de juros cripto dólar

A DAI foi lançada no final de 2017 e se tornou a primeira stablecoin adotada por vários projetos DeFi. Os projetos DeFi mais relevantes do ponto de vista da taxa de juros são os mercados monetários (MM), onde os usuários podem depositar e emprestar diferentes ativos baseados em Ethereum. Por mercados monetários, quero dizer Compound, AAVE e dYdX, por exemplo..

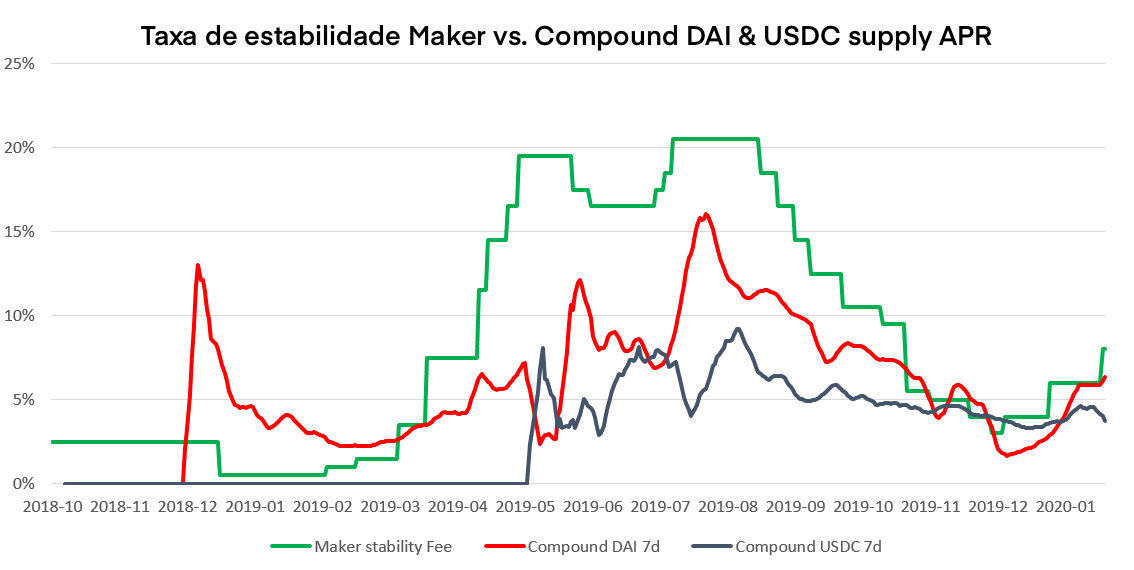

Vamos ver como a primeira taxa de juros de MM — APR de fornecimento de DAI em Compound — se comportou no contexto das taxas de estabilidade de DAI:

(nota sobre os dados: todos os dados de MM nesta seção vêm da API Loanscan; todas as taxas de MM são suavizadas para médias móveis de 7 dias)

Podemos ver a correlação entre a taxa de estabilidade e a taxa de oferta Compound, que se fortalece com o tempo. Os coeficientes de correlação são 0,71 desde o lançamento do Compound e 0,90 nos últimos 6 meses (você pode encontrar a visão geral de todas as correlações no final desta seção). Por quê?

Simplificando, todos os DAI existentes vêm de CDPs, onde alguém cunhou o DAI e é responsável pelo pagamento das taxas de estabilidade. Os proprietários de CDP geralmente vendem seu DAI em exchanges (principalmente para construir uma posição longa alavancada em ETH) e, a partir daí, parte do DAI encontra seu caminho para os mercados monetários. As taxas de oferta (a taxa que os credores ganham) nos mercados monetários devem estar no mesmo nível ou inferiores à taxa de estabilidade. Caso contrário, funcionaria como uma impressora de dinheiro grátis. As taxas de empréstimo ficam aproximadamente alinhadas com a taxa de estabilidade, de modo que o custo de empréstimo do DAI é semelhante para os CDPs e os mercados monetários.

E, claro, desde dezembro de 2019, o Compound confirmou a causalidade entre a taxa de estabilidade e as taxas Compund, utilizando a taxa de poupança DAI para depósitos não emprestados, atrelando diretamente as taxas às taxas de estabilidade. Robert Leshner escreveu que “o MakerDAO controlará efetivamente as taxas de juros do cDAI por meio do processo de votação do MKR”.

Vamos ver se existem outras correlações — entre DAI e USDC e entre ambas as stablecoins em diferentes mercados monetários.

No gráfico a seguir, adicionamos a taxa de fornecimento do USDC em Compound à imagem anterior:

Embora a taxa USDC seja consistentemente inferior à taxa DAI, a correlação com a taxa de estabilidade ainda está lá: o coeficiente de correlação é de 0,69 desde o lançamento e 0,83 nos últimos seis meses.

Agora vamos comparar todas as taxas de stablecoin nos dois mercados monetários (o gráfico começa em maio de 2019, quando os protocolos v2 dos respectivos mercados monetários foram lançados):

Embora este gráfico possa parecer um pouco confuso no início, podemos observar como os dois mercados monetários (Compouund, dYdX) e às duas stablecoins (DAI, USDC) convergem gradualmente ao longo do tempo.

Inicialmente, a sincronização ocorreu para o mesmo ativo nos mercados monetários (DAI em dYdX e Compound), depois entre os ativos (DAI e USDC). Em suma, à medida que os mercados monetários atraíam mais capital, o ruído de várias taxas de juros se consolidava em um sinal — a taxa de juros do cripto dólar.

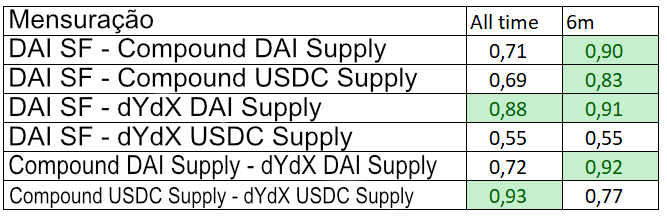

Aqui estão todos os coeficientes de correlação:

Embora não seja perfeita, a maioria das taxas de oferta nos últimos seis meses (19 de setembro a 20 de janeiro) está fortemente correlacionada com a taxa de estabilidade do Maker e também altamente correlacionada entre si, nos mercados monetários.

A conclusão desta seção é esta:

As taxas de juros em stablecoins e mercados monetários estão convergindo à medida que o mercado amadurece e são altamente correlacionadas com a taxa de estabilidade do Maker. A taxa de estabilidade é essencialmente a taxa de juros do cripto dólar.

Drivers da taxa de juros cripto dólar

Observação: os dados nesta seção são provenientes da API Cryptocompare. Os preços de DAI nos gráficos são agregados a partir de médias horárias.

Vamos agora explorar quais são os impulsionadores das flutuações da taxa de estabilidade. Como explicamos acima, o MakerDAO não possui uma política monetária soberana; desvios do peg são os gatilhos que forçam a fundação Maker e os detentores de MKR a alterar a taxa de estabilidade.

Mas o que causa os desvios dos pegs? Principalmente especulação e sentimento geral do mercado (relativo ao ETH, visto que é a principal fonte de garantia da DAI e provavelmente permanecerá assim por muito tempo):

1) quando o sentimento é predominantemente pessimista, há uma demanda maior para manter ativos estáveis, como DAI. Menos especuladores abrem CDPs para construir posições longas alavancadas (ao contrário, eles são mais propensos a fechar CDPs abertos anteriormente para não serem liquidados devido à queda do preço de suas garantias). Em suma, há mais demanda para segurar DAI e menor oferta de DAI. A DAI pode ser observada subindo acima do peg e as taxas de estabilidade podem ser muito baixas. Podemos ver isso acontecendo especialmente no final de 2018 (destaque na caixa azul), durante a etapa final do despejo de preços do ETH:

Dos 141 dias entre 13 de agosto e 31 de dezembro (destacados na caixa azul), o DAI ficou acima do peg por 84 dias (60% do tempo), enquanto o preço do ETH passou de US$ 318 para o mínimo de US$ 83. A taxa de estabilidade foi definida entre 0,5-2,5% durante todo esse tempo. Ele subiu para 2,5% em agosto, quando o DAI estava abaixo do peg (os especuladores provavelmente estavam contando com o término do mercado em baixa e estavam vendendo o DAI por ETH), apenas para ser reduzido novamente para 0,5%, à medida que o ETH continuava despejando.

2) quando o sentimento é predominantemente otimista, a demanda para manter ativos estáveis, como DAI, é fraca. Os especuladores são propensos a abrir mais CDPs e cunhar mais DAI, especialmente porque as garantias de ETH continuam subindo e, assim, aumentando seu poder de empréstimo. Como as altas de preços de criptomoedas podem ser bastante massivas, absorver uma taxa de estabilidade de dois dígitos (por ano) não é uma preocupação para os especuladores — o aumento do preço da ETH pode mais do que pagar por isso! Podemos observar a situação do rally do ETH e do DAI caindo abaixo do peg durante a primavera de 2019. Observe como o DAI caiu abaixo do peg quando o ETH subiu (destacado na caixa azul):

Logo após o início do rali e o DAI cair sob o peg, a taxa de estabilidade subiu de 7,5% para 19,5% (em 20 dias de 14 de abril a 3 de maio). Esse aumento maciço nas taxas de estabilidade estabilizou o preço do DAI, como podemos ver na parte direita do gráfico. Antes do aumento da taxa de estabilidade, o DAI ficou abaixo do peg por 54 dias do total de 57 no período (95% do tempo), enquanto o ETH subiu de US$ 137 para US$ 171.

A simples heurística que podemos derivar das observações é esta:

Quando o ETH sobe, espere que as taxas de estabilidade (e, consequentemente, outras taxas de juros de cripto dólares) subam e permaneçam altas — elas precisam subir para evitar que o DAI caia abaixo do peg

quando o ETH cair, espere que as taxas de estabilidade (e outras taxas) caiam e permaneçam baixas — elas precisam cair para que o DAI não permaneça acima do peg

E, claro, já podemos ver isso acontecendo desde o início de 2020 — à medida que o preço do ETH subiu de US$ 120 para US$ 170, o mesmo aconteceu com as taxas de estabilidade (de 4% para 8%). Aqui está o gráfico do preço do ETH vs taxas de estabilidade desde o início de dezembro de 2019:

A DAI manteve o peg firmemente durante esse período, provavelmente devido ao efeito estabilizador da recém-introduzida Taxa de Poupança Dai (DSR), que é a taxa de juros paga aos detentores de DAI, seja no aplicativo Maker's Oasis ou em Compound, ou vários wrappers como Chai.

Conclusão

Neste artigo, tive como objetivo demonstrar a correlação entre as taxas de juros das duas stablecoins usadas nos dois mercados monetários DeFi mais usados e a origem da taxa de juros do cripto dólar. Afirmo que a taxa de juros do cripto dólar tem origem em taxas de estabilidade; as taxas de estabilidade visam minimizar os desvios do DAI em relação ao peg, enquanto os desvios refletem o sentimento do preço do ETH.

A conclusão é que pode-se esperar que as taxas de juros no DeFi atual aumentem massivamente em tempos de comícios sustentados de ETH e entrem em colapso em tempos de mercado de baixa de ETH. Uma das implicações é que o empréstimo em DeFi continua a ser viável apenas para fins especulativos, pois poucos outros casos de uso podem sustentar os altos custos de empréstimo em tempos de mercados em alta. Por outro lado, os empréstimos podem se tornar muito lucrativos e as altas taxas de juros podem até compensar os vários riscos dos contratos inteligentes DeFi. Quão alto as taxas de juros podem subir? Durante a última etapa da bolha de 2017, as taxas de financiamento no BitMex atingiram mais de 1% diariamente em alguns dias — indicando que os especuladores estão dispostos a engolir taxas de juros de cerca de 400% ao ano quando o mercado sobe.

Podemos esperar que as taxas de juros do cripto dólar se estabilizem quando o próprio ETH se tornar mais estável em termos de preços. Na verdade, a taxa de juros do cripto dólar pode ser entendida como um mercado de previsão para a valorização anual do preço do ETH — se os especuladores, por exemplo, estiverem dispostos a pagar taxas de estabilidade de 20% ao ano, eles esperam que o ETH se valorize pelo menos 20% em um ano. Uma vez que o ETH se estabilize e as expectativas se tornem moderadas, as taxas de juros do cripto dólar seguirão o exemplo. Um dos elementos estabilizadores pode ser o staking do ETH 2.0, que nos fornece melhores estimativas do valor justo do ETH, por exemplo, através da análise de fluxo de caixa descontado. E, por outro lado, como apontaram Tarun Chitra/Haseeb Qureshi, a taxa de juros do cripto dólar desempenhará um papel importante na economia de apostas.

Mão na massa

Teste-se:

O que é um cripto dólar? (R: USD nos trilhos de criptografia)

O que define a taxa de juros do cripto dólar? (R: Taxas de estabilidade do fabricante)

Quando o ETH sobe ou desce as taxas de juros do cripto dólar? (R: Para cima!)

Tem interesse em contribuir com o movimento Bankless no Brasil? Ficou com alguma dúvida depois de ler o artigo? Entre no nosso servidor do Discord e embarque também nessa jornada!

Esse texto não é recomendação financeira ou fiscal. Este boletim informativo é estritamente educacional e não é um conselho de investimento ou uma solicitação para comprar ou vender quaisquer ativos ou para tomar quaisquer decisões financeiras. Este boletim informativo não é um conselho fiscal. Fale com seu contador. Faça sua própria pesquisa.

Parêntesis. Ocasionalmente, posso adicionar links para produtos que uso neste boletim informativo. Posso receber comissão se você fizer uma compra através de um desses links. Sempre irei divulgar quando for o caso.

Post Original: Rise of the criptodollar

Algumas informações podem ter sido retiradas do texto original por conter conteúdo ultrapassado.

Alguns termos podem ter sido alterados para fazer mais sentido no contexto da língua portuguesa e/ou facilitar o entendimento.

📩 Se você tem interesse em divulgar um produto, serviço ou protocolo no Bankless Brasil, mande um email para: contato@banklessbr.com

Fiquei um pouco confuso xD. Eu n sei o q é peg acho q faltou isso no texto. E as questões no final achei até maneiro tirando o fato q eu entendi q quando o eth cai as taxas caem e quando o eth sobe as taxas sobem xD