3 coisas que DeFi pode aprender com a crise financeira

Podemos prevenir a busca de rendimentos, a dança das cadeiras e a hiper-conectividade de destruírem DeFi?

Prezada nação Bankless,

Sim, é fácil estimar o seu interesse no protocolo DeF que você está usando, mas você está quantificando os riscos?

Ou você está apenas buscando os rendimentos?

Há um bom lembrete para nós no artigo de hoje.

Só porque é finanças abertas não significa que não esteja sujeito aos mesmos riscos estruturais das finanças tradicionais. A questão é — o que podemos aprender com a crise financeira de 2008 que nos ajudará a evitar a crise DeFi de 2023?

Nemil compartilha três coisas que DeFi deve aprender.

Cabe a nós aplicá-las.

Escritor: Nemil Dalal

Escritor, coder, hacker. CryptoFinance. Y Combinator alum. Stanford Electrical Engineer/MBA.

Traduzido, revisado e formatado pela Guilda da Escrita: vin, Brian | nonmaj 🏴

3 coisas que DeFi pode aprender com a crise financeira

Lehman Brothers em tempos melhores (Fonte: Flickr)

Mesmo que Satoshi tenha construído o Bitcoin, ele poderia apreciar o mundo que as Finanças Descentralizadas (DeFi) que a Ethereum criou.

Assim como o Bitcoin, que despertou raiva em torno da crise financeira de 2007 por criar um novo sistema de pagamentos, DeFi revira o paradigma bancário tradicional de hoje. É permissonless (sem permissões), programável, e poderoso, funciona através de código aberto, de acesso aberto e totalmente descentralizado.

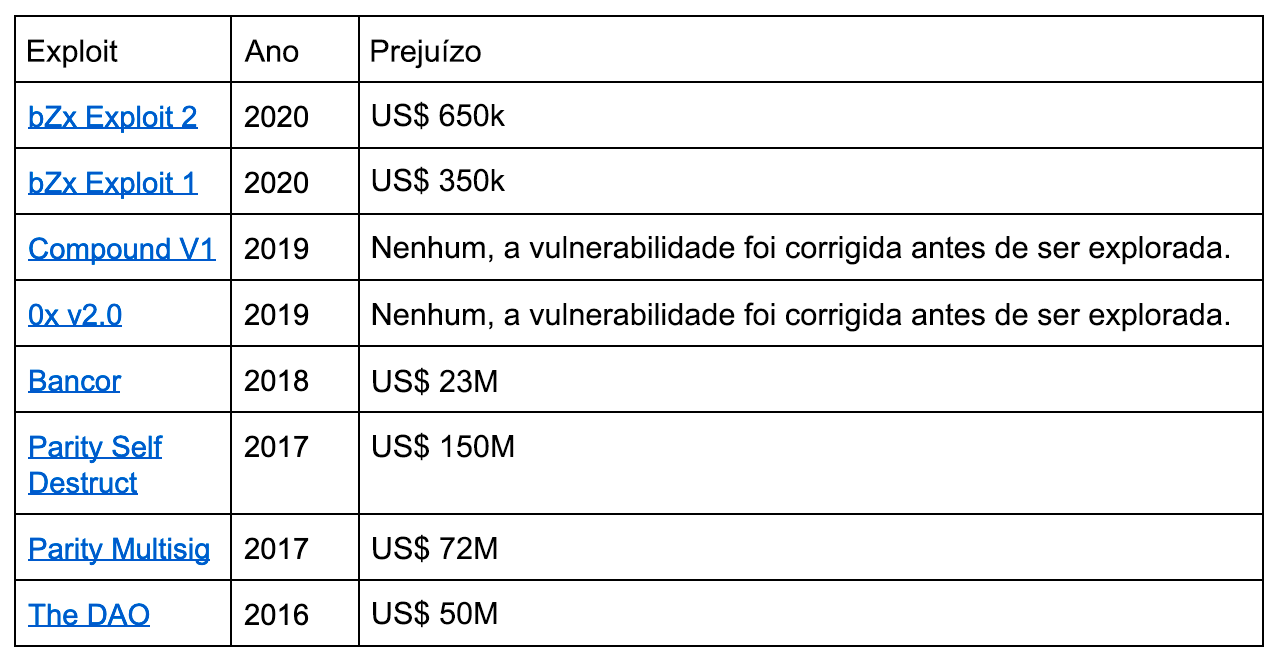

Hoje, DeFi atingi aproximadamente US$ 1 bilhão travados. À medida que cresce, os hackers proliferam, custando milhões em fundos de usuários:

Fonte: DeFi: Dependency Hell Meets Finance

Apesar do quão diferente é das finanças, DeFi vai precisar lutar com três dos mesmos fatores que levaram à crise financeira de 2007 que deu origem a criptomoeda:

1. Busca por rendimentos

2. Dança das cadeiras

3. Hiper conectividade

Na física, é impossível se livrar da gravidade. Em finanças, é impossível fugir do mercado. Então, vamos nos aprofundar em três lições.

A busca por rendimento é inerentemente arriscada

A procura por rendimentos foi uma das primeiras causas da crise financeira. As baixas taxas de juros após o ‘boom’ das ‘pontocom’ levaram os investidores à buscarem rendimentos maiores, na forma de empréstimos ‘subprime’.

Em finanças, o retorno deve refletir o risco. Hoje, um investidor pode obter 80 pontos-base em títulos do Tesouro dos EUA, ao mesmo tempo que obtém 6% em títulos de alto risco. A diferença é para recompensar o risco e a possibilidade de não retorno oferecida por esses títulos.

O desafio para os investidores é determinar quais rendimentos são oportunidades e quais são altos devido apenas aos riscos atrelados ao produto financeiro em questão.

Um erro central na crise financeira foi a má avaliação do risco de títulos lastreados em hipotecas de alto rendimento. Empréstimos Subprime - mesmo suas parcelas AAA - nunca foram à prova de balas, embora as agências de classificação e os emissores de hipotecas dissessem o contrário.

DeFi luta contra o mesmo problema, onde os usuários comparam os rendimentos entre protocolos sem notar o risco implícito:

“A menos que você acredite que um acordo global pudesse derrubar o preço do ETH entre a hora do acordo e a hora que você vende. Digo, de 3-5%?

Sem mencionar o risco de segurança ou o custo liquído de segurar DAI. Não existe lucro grátis”.

user @phildaian

“Gente se vocês têm USD, comprem $DAI por 3% de lucro.

Se o $ETH subir, o peg enfraquece, DAI acabará por se estabelecer globalmente com o ETH, que sempre pode ser descarregado de maneira justa.

If se o ETH cair, o mecanismo do peg inicia, DAI volta à $1

É uma jogada de paciência, se eu ver alguma um dia”.

user @DegenSpartan

O retorno real do capital considerando o risco (retorno dividido pelo risco) é impulsionado por fatores que consomem tempo demais para qualquer cliente de varejo investigar, como:

Risco de segurança

Cálculos de garantia

Processo de governança

Processo de liquidação

Disponibilidade de rede

Se os clientes de varejo não estão olhando para todas essas informações, eles tomarão risco em oportunidades e perder aquelas que reduzem os rendimentos, mas são muito mais sólidas.

E ao contrário dos ICOs, a vantagem da maioria dos projetos DeFi é limitada apesar do risco substancial. Um ICO ‘jackpot’ poderia retornar 5000% para uma perda potencial de 100%. Mas o melhor cenário para empréstimos descentralizados é de 10% a 20% de retorno, com o potencial de ainda perder 100% devido à exploração de uma vulnerabilidade.

Todos estão jogando a dança das cadeiras

A busca por rendimentos leva a um ciclo vicioso para ambos, os bancos e protocolos DeFi, mas isso não impede que todos joguem o jogo.

Como Chuck Prince, CEO do Citigroup declarou infamemente no início da crise financeira de 2007:

“Quando a música parar, em termos de liquidez, as coisas vão ficar complicadas. Mas enquanto a música estiver tocando, você tem que levantar e dançar.”

Essencialmente, organizações que gerenciam cuidadosamente os riscos perderão, até que ganhem. Os mercados são um ciclo vicioso, isso significa que CEOs atenciosos não são recompensados até que o mercado afunde e coloque seus concorrentes responsáveis por maximizar os riscos fora do negócio.

Como disse Warren Buffet: “Somente quando a maré baixa você descobre quem está nadando nu”.

O mesmo efeito acontece em DeFi. Por exemplo, uma maneira simples de superar as taxas de empréstimo do Compound é exigir um cálculo de garantia mais baixo, mais próximo de 100%. A menor garantia torna esses empréstimos mais atraentes para os mutuários, aumentando o rendimento que eles estão dispostos a oferecer aos poupadores. Em um mundo de busca de rendimentos, essa competição de produto pode ganhar rapidamente ‘marketshare’ — assim como o Chuck Prince do Citigroup — embora seja muito mais arriscado.

Segue-se um ciclo vicioso, com a concorrência levando a padrões de subscrição reduzidos, maiores rendimentos e maior risco para cada protocolo. Protocolos cuidadosos podem tentar impor taxas de garantia mais altas, mas terão que oferecer rendimentos menores para isso. Os usuários irão então para seus concorrentes menos criteriosos, forçando todos a reduzir seus padrões se quiserem competir pelos usuários.

Este é o clássico dilema do prisioneiro, em letras garrafais:

Todos os Prisioneiros DeFi enfrentam o mesmo dilema como o retratado acima

A pontuação de risco – feita por agências de classificação de risco em Wall Street, como o DeFi Score — podem até desempenhar um papel de prevenção, mas muitas vezes suas vozes não são consideradas.

No DeFi, a pontuação de risco especialmente não é considerada até que os usuários realmente considerem as ferramentas de gerenciamento de riscos inteligentes. Realisticamente, o reconhecimento só acontece quando os usuários perdem dinheiro e começam a levar esses detalhes a sério.

Tudo está conectado

Durante a crise financeira, nenhum banco foi uma ilha. Da mesma forma, hoje nenhum protocolo DeFi está isolado.

Erros no Lehman e no Merrill Lynch causaram problemas nos bancos melhores administrados. O Goldman precisou que a AIG pagasse sua apólice de seguro, não importando o quão inteligente o Goldman tivesse sido com o gerenciamento de riscos:

Fonte: The New York Times

Em última análise, as finanças são um castelo de cartas interconectado:

Fonte: Comissão de Inquérito à Crise Financeira

Em DeFi, protocolos são interconectados de maneira semelhante. O Compound depende dos contratos inteligentes Multi-collateral DAI. PoolTogether depende do Compound e Multi-collateral DAI para ambos funcionar. Como observa Daniel Que: por causa da composibilidade, protocolos DeFi também podem se tornar um castelo de cartas.

Por exemplo, em um dos dois hacks recentes do BZX, a dependência do oráculo de Kyber levou a um salto no preço do Synthetix USD, resultando em perda para o BZX. Lendf.me, um fork do Compound, foi hackeado em $USD 25MM, explorando uma vulnerabilidade de reentrância no imBTC (um token ERC777). O hacker construiu um falso saldo, contra o qual eles poderiam emprestar fundos.

A capacidade de composição é um dos superpoderes de DeFi, mas também é um de seus maiores perigos. Assim como os bancos melhores genreciados não podem estar seguro em uma crise financeira, os contratos inteligentes mais auditados não podem se proteger contra os efeitos de interação em todos os outros protocolos e primitivos, especialmente daqueles que não foram criados quando o código original foi implantado.

Nunca se esqueça — finanças são finanças

O DeFi ainda está engatinhando, já que há uma longa jornada antes de se tornar base para o próximo sistema financeiro. Até lá, precisará se tornar antififrágil se é para se tornar a base de como as finanças acontecem.

Projetos como o DeFi Score podem educar os usuários sobre riscos. Protocolos DeFi podem escrever suítes de teste que testam bugs de dependência comuns. Os protocolos podem ser construídos de forma a serem resilientes à falhas imprevistas. DeFi em si pode fornecer seguro por meio de protocolos como o Opyn.

Em última análise, DeFi não é banco. É aberto. Sem permissões. É programável. Mas finanças são finanças, não importa a tecnologia que esteja rodando debaixo dela.

Devemos prestar atenção às lições.

Ficou interessado em aprender mais sobre risco segurança, gerenciamento de riscos. Então fique a vontade, considere inscrever-se em nossa Newsletter para mais informações essenciais sobre DeFi e todo ecossistema cripto.

Mão na massa

Pergunte a si mesmo: você está em busca de rendimentos em DeFi sem entender os riscos?

Cheque essas fontes:

NexusMutual e Opyn para seguro DeFi

Tem interesse em contribuir com o movimento Bankless no Brasil? Ficou com alguma dúvida depois de ler o artigo? Entre no nosso servidor do Discord e embarque também nessa jornada!

Esse texto não é recomendação financeira ou fiscal. Este boletim informativo é estritamente educacional e não é um conselho de investimento ou uma solicitação para comprar ou vender quaisquer ativos ou para tomar quaisquer decisões financeiras. Este boletim informativo não é um conselho fiscal. Fale com seu contador. Faça sua própria pesquisa.

Parêntesis. Ocasionalmente, posso adicionar links para produtos que uso neste boletim informativo. Posso receber comissão se você fizer uma compra através de um desses links. Sempre irei divulgar quando for o caso.

Post Original: 3 Things DeFi can learn from the Financial crisis

Algumas informações podem ter sido retiradas do texto original por conter conteúdo ultrapassado.

Alguns termos podem ter sido alterados para fazer mais sentido no contexto da língua portuguesa e/ou facilitar o entendimento.

📩 Se você tem interesse em divulgar um produto, serviço ou protocolo no Bankless Brasil, mande um email para: contato@banklessbr.com

Ótimo artigo!